| Код | 216838 | ||

| Дата создания | 2016 | ||

| Страниц | 58 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 8 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В финансовой отчетности ОАО «РЖД» по международным стандартам за 2014 год и 2015 год убытки от обесценения объектов основных средств и нематериальных активов составили 31 млрд. руб.

Однако аналогичный показатель отсутствует в отчетности Компании по российским стандартам бухгалтерского учета.

В отличие от российских стандартов бухгалтерского учета, в Международных стандартах финансовой отчетности обесценению активов отводится одно из основных мест при оценке активов. Международный стандарт МСФО (IAS) 36 «Обесценение активов» (далее – МСФО 36) был принят в 1998 году.

Главной целью МСФО 36 является исключение завышения балансовой стоимости внеоборотных (долгосрочных) активов в финансовой (бухгалтерской) отчетности компании или группы. Соответственно, методология и идеология МСФО (IAS) 36 происходит из определения актива и условий его признания в финансовой отчетности. Это связано с тем, что в МСФО неукоснительно соблюдается принцип приоритета экономического содержания над юридической формой, согласно которому в бухгалтерском учете необходимо отражать экономическое содержание операций.

Российские стандарты бухгалтерского учета этот принцип только декларируют (п.6 ПБУ 1/2008), обесценение активов не производится, однако, возможно проведение переоценки отдельных статей объектов основных средств (ПБУ 6/01).

Однако других положений об обесценении активов, содержащихся в стандартах МСФО, в российских стандартах бухгалтерского учета до сих пор нет, что является принципиальным различием в учете активов по российским и международным стандартам. Целью данной работы является рассмотрение основных положений стандарта МСФО 36.

1 Цель учета обесценения активов, внешние и внутренние признаки обесценения

Международные стандарты финансовой отчетности требуют, чтобы при подготовке финансовой отчетности активы и обязательства оценивались с учетом принципа осмотрительности: активы компании не должны быть завышены, а обязательства – занижены.

В соответствии с «Принципами подготовки и составления финансовой отчетности», актив – это ресурс, контролируемый компанией, возникший в результате предыдущих событий, от которого компания ожидает экономической выгоды в будущем, стоимость которого можно надежно оценить.

...

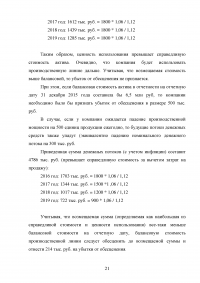

2 Возмещаемая стоимость актива

После того как по результатам анализа внешних и внутренних индикаторов, компания принимает решение, что нужно проводить тестирование актива на обесценение, следует определить его возмещаемую стоимость (recoverable amount). Возмещаемая стоимость актива используется для обозначения экономических выгод, которая поступит компании от этого актива.

В отличие от запасов, у которых поступление экономических выгод связано только с продажей (сразу или после обработки), главной особенностью долгосрочных активов является то, что поступление экономические выгод от них обеспечивается в том числе за счет их использования.

...

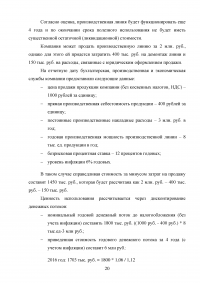

Справедливая стоимость (fair value)

Во втором варианте будущего использования актива, если компания не планирует использовать основное средство (актив) и хочет его продать, полученная экономическая ценность будет равна цене продажи актива по справедливой стоимости за вычетом затрат на его продажу.

Справедливая стоимость отражает расчетные оценки и сведения, имеющиеся у покупателей и продавцов, хорошо осведомленных и желающих совершить такую операцию, и определяется в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости»).

...

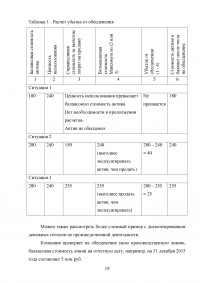

Таблица 1 - Расчет убытка от обесценения

...

Таблица 2 - Определение стоимости актива после проведения теста на обесценение

...

Таблица 3 - Определение стоимости актива после проведения теста на обесценение

...

3 Понятие генерирующей единицы (ЕГДС)

В таком случае компания обязана определить возмещаемую стоимость не актива, а единицы, генерирующей денежные средства (далее – ЕГДС, cash-generating unit), к которой принадлежит актив

ЕГДС определяется как наименьшая определяемая группа активов, которая создает приток денежных средств, практически независимый от притоков денежных средств других активов (или групп активов) компании.

Другими словами, генерирующей единицей в учете по международным стандартам называется объект учета, состоящий из нескольких отдельно определяемых частей, не создающих конкретного денежного потока, т.е. прямого дохода.

Если компания ведет несколько видов деятельности, используя для каждого свою группу активов, то в этом случае каждый вид деятельности будет являться генерирующей единицей.

...

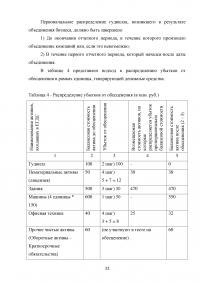

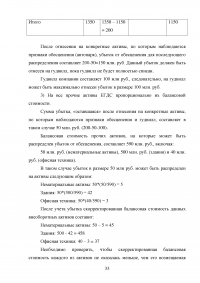

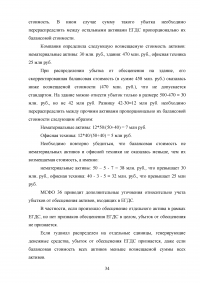

Таблица 4 - Распределение убытков от обесценения (в млн. руб.)

...

4 Восстановление убытка от обесценения

Восстановление убытка от обесценения представляет собой пропорциональное увеличение балансовой стоимости активов.

Восстановление убытка от обесценения подразделения, генерирующего денежные потоки, - это увеличение балансовой стоимости активов подразделения.

В отношении активов восстанавливать можно только убытки, которые были отражены ранее. Причем сумма восстановления убытков от обесценения не должна превышать общую сумму признанного до этого убытка.

Процесс восстановления убытков от обесценения применим не только к отдельному активу, но и к группе.

МСФО 36 содержит также перечень источников информации (внешних и внутренних), который позволяют теперь компаниям определить, что убыток от обесценения уменьшился или его больше не существует.

...

5 Раскрытие информации об обесценении активов и генерирующих единиц в финансовой отчетности согласно МСФО

Как и другие стандарты, МСФО 36 требует раскрытия в финансовой отчетности информации об объекте своего регулирования. Перечень необходимых раскрытий достаточно объемный, поскольку отчетность по МСФО предназначена главным образом внешним пользователям, которым факт отражения убытка от обесценения важен для принятия решения (например, об инвестировании в данную компанию).

Информация об обесценении раскрывается в примечаниях к финансовой отчетности по МСФО, которые являются обязательной составляющей финансовой отчетности.

Примечания должны подробно продемонстрировать, каким образом было получено каждое значение, признанное в финансовой отчетности. В связи с этим легко понять, что любое действие, которое было осуществлено при проведении теста активов на предмет обесценения, должно быть описано (раскрыто) в примечаниях.

...

ЗАКЛЮЧЕНИЕ

МСФО 36 содержит ряд положений, включающих возмещаемую стоимость, ценность использования, понятия единицы, генерирующий денежные средства, которые отсутствует в российском бухгалтерском учете, однако являются принципиально важными для МСФО, в т.ч. при составлении достоверной финансовой отчетности компании или группы.

Основная идея МСФО 36 вытекает из определения актива и одного из критериев его признания в финансовой отчетности: «есть вероятность, что будущие экономические выгоды будут получены предприятием». При этом особенностью долгосрочных активов является возможность генерировать будущие экономические выгоды двумя способами: посредством использования актива (ценность использования) или продажи (справедливая стоимость за минусом расходов на продажу). Наибольшая из этих величин и является возмещаемой суммой. В том случае, если возмещаемая сумма оказывается меньше балансовой, необходимо провести обесценение до возмещаемого значения.

...

ПРИЛОЖЕНИЕ А

Признаки обесценения активов

...

ПРИЛОЖЕНИЕ Б

Методология стандарта МСФО 36

...

ПРИЛОЖЕНИЕ В

Схема определение возмещаемой стоимости актива

...

ПРИЛОЖЕНИЕ Г

Раскрытие информации об обесценении финансовых активов в КФО ОАО «РЖД»

...

ПРИЛОЖЕНИЕ Д

Раскрытие информации об обесценении активов в финансовой отчетности

...