| Код | 213620 | ||

| Дата создания | 2017 | ||

| Страниц | 14 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 8 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

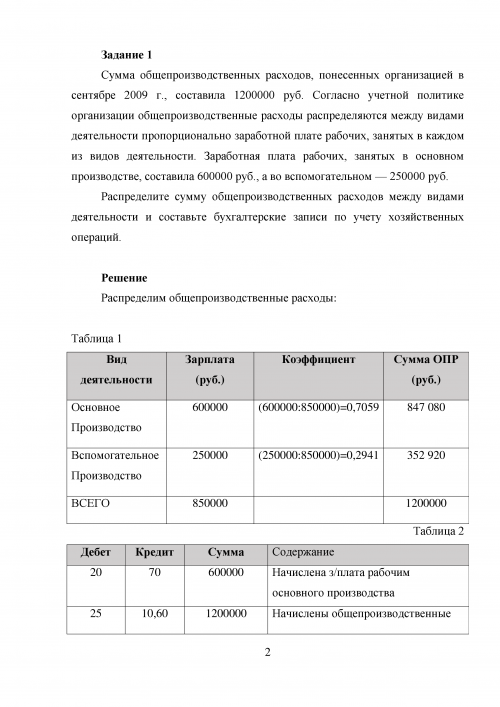

Задание 1

Сумма общепроизводственных расходов, понесенных организацией в сентябре 2009 г., составила 1200000 руб. Согласно учетной политике организации общепроизводственные расходы распределяются между видами деятельности пропорционально заработной плате рабочих, занятых в каждом из видов деятельности. Заработная плата рабочих, занятых в основном производстве, составила 600000 руб., а во вспомогательном — 250000 руб.

Распределите сумму общепроизводственных расходов между видами деятельности и составьте бухгалтерские записи по учету хозяйственных операций.

Решение

Распределим общепроизводственные расходы:

...

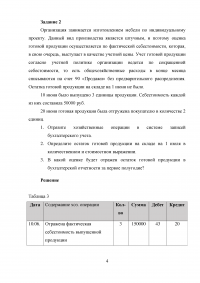

Задание 2

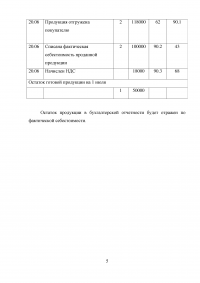

Организация занимается изготовлением мебели по индивидуальному проекту. Данный вид производства является штучным, и поэтому оценка готовой продукции осуществляется по фактической себестоимости, которая, в свою очередь, выступает в качестве учетной цены. Учет готовой продукции согласно учетной политике организации ведется по сокращенной себестоимости, то есть общехозяйственные расходы в конце месяца списываются на счет 90 «Продажи» без предварительного распределения. Остатка готовой продукции на складе на 1 июня не было.

10 июня было выпущено 3 единицы продукции. Себестоимость каждой из них составила 50000 руб.

20 июня готовая продукция была отгружена покупателю в количестве 2 единиц.

Решение

...

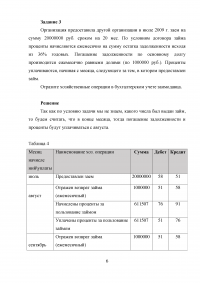

Задание 3

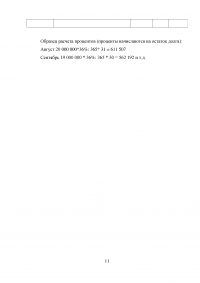

Организация предоставила другой организации в июле 2009 г. заем на сумму 20000000 руб. сроком на 20 мес. По условиям договора займа проценты начисляются ежемесячно на сумму остатка задолженности исходя из 36% годовых. Погашение задолженности по основному долгу производится ежемесячно равными долями (по 1000000 руб.). Проценты уплачиваются, начиная с месяца, следующего за тем, в котором предоставлен займ.

Отразите хозяйственные операции в бухгалтерском учете заимодавца.

Решение

Так как по условию задачи мы не знаем, какого числа был выдан займ, то будем считать, что в конце месяца, тогда погашение задолженности и проценты будут уплачиваться с августа.

...

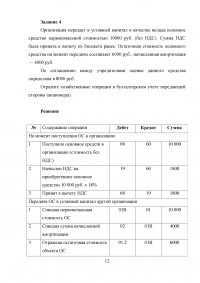

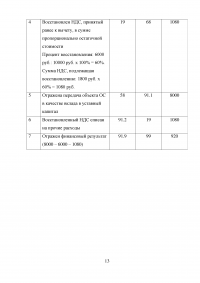

Задание 4

Организация передает в уставный капитал в качестве вклада основное средство первоначальной стоимостью 10000 руб. (без НДС). Сумма НДС была принята к вычету из бюджета ранее. Остаточная стоимость основного средства на момент передачи составляет 6000 руб., начисленная амортизация — 4000 руб.

По соглашению между учредителями оценка данного средства определена в 8000 руб.

Отразите хозяйственные операции в бухгалтерском учете передающей стороны (акционера).

Решение

...