| Код | 213142 | ||

| Дата создания | 2018 | ||

| Страниц | 33 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 15 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Бюджетное устройство определяет организацию бюджетной системы, взаимоотношения ее звеньев, правовые основы функционирования бюджетов, их состав и структуру, процедурные вопросы формирования и использования бюджетных средств. Элементом бюджетного устройства является бюджетная система.

Бюджетная система - это совокупность всех бюджетов, действующих на территории страны. Бюджетная система – главное звено финансовой системы государства.

Бюджетное устройство определяется государственным устройством. В унитарном (едином) государстве действует единая конституция, общие для всех права и единые органы власти. Бюджетная система состоит из двух звеньев: государственный бюджет и многочисленные местные бюджеты.

Действующее законодательство определяет бюджетную систему Российской Федерации как основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую законодательством совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

В РФ существует несколько форм процесса: законодательный процесс, уголовный процесс, гражданский процесс, арбитражный процесс, бюджетный процесс. Все они имеют свои отличительные особенности.

Бюджетное устройство представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь, объединяемых в ней бюджетов.

В процессе исполнения бюджета все доходы, расходы, дефицит бюджета, а также все операции регистрируются в бюджетном учете, организуемом и осуществляемом финансовыми органами. Бюджетный учет ведется на основе плана счетов бюджетного учета в обособленных регистрах учета.

Цель работы заключается в том, чтобы рассмотреть бюджетное устройство и бюджетную систему РФ на современном этапе.

1.1 Понятие и принципы бюджетного процесса, стадии бюджетного процесса

Бюджетный процесс - это регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности (ст. 6 Бюджетного кодекса РФ) .

Бюджетный процесс на стадии рассмотрения и утверждения схож по своему содержанию с законодательным процессом, так как все бюджеты в РФ принимаются либо в виде законов (Федеральный бюджет и бюджеты субъектов РФ), либо в виде подзаконных актов (местные бюджеты). Однако существуют существенные особенности, которые не встречаются в законодательном процессе.

Под стадией в бюджетном процессе понимается обособленный, самостоятельный и законченный этап деятельности государственных и муниципальных органов, в результате прохождения которого бюджет переходит из одного качественного состояния в другое.

Традиционно бюджетный процесс делиться на четыре стадии:

...

1.2 Участники бюджетного процесса

В бюджетный процесс вовлечено значительное количество участников, обладающих своими специальными полномочиями (бюджетными полномочиями).

Бюджетные полномочия - установленные БК РФ и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса .

Участники бюджетного процесса - это органы государственной власти и местного самоуправления, Банк России и бюджетные учреждения, осуществляющие деятельность по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю над исполнением, ведению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

...

2.1 Составление, рассмотрение и утверждение бюджетов

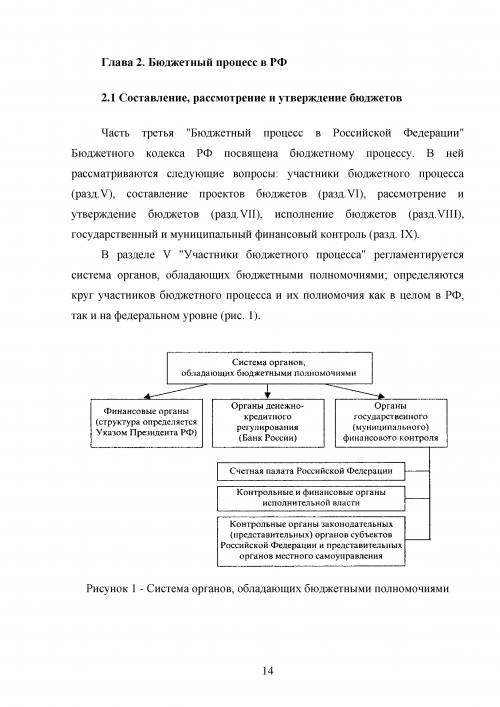

Часть третья "Бюджетный процесс в Российской Федерации" Бюджетного кодекса РФ посвящена бюджетному процессу. В ней рассматриваются следующие вопросы: участники бюджетного процесса (разд.V), составление проектов бюджетов (разд.VI), рассмотрение и утверждение бюджетов (разд.VII), исполнение бюджетов (разд.VIII), государственный и муниципальный финансовый контроль (разд. IX).

В разделе V "Участники бюджетного процесса" регламентируется система органов, обладающих бюджетными полномочиями; определяются круг участников бюджетного процесса и их полномочия как в целом в РФ, так и на федеральном уровне (рис. 1).

...

2.2 Исполнение бюджетов

Раздел VIII "Исполнение бюджетов" представлен двумя главами - "Основы исполнения бюджетов" (глава 24) и "Исполнение федерального бюджета" (глава 25).

БК появился в тяжелые для России времена, когда посредством бюджета государству не по силам стало выполнять взятые на себя обязательства по реализации экономических и социальных программ. Поэтому в БК достаточно обстоятельно сформулированы процедурные вопросы, но с большой неопределенностью описаны статьи о том, какие негосударственные расходы и в каких пропорциях намечается осуществлять на самом деле. В этом смысле наиболее конкретный характер носит разд.VIII. В нем с особой тщательностью раскрыт правовой режим процесса исполнения расходной части бюджета любого уровня, особенно федерального. Четко показан механизм финансового обеспечения государственных расходов, законодательно закреплены правила управления бюджетными ресурсами страны через органы казначейства. Раздел в первую очередь посвящен адаптации бюджетной системы России к новым экономическим условиям, при которых недофинансирование расходов признается обычным явлением. На этом явлении построены все бюджетные правоотношения между бюджетодателями и бюджетополучателями.

...

ЗАКЛЮЧЕНИЕ

При самом простом подходе к трактовке бюджетных правоотношений их можно определить, как общественные отношения, урегулированные нормами бюджетного права - под отраслью в составе финансового права. При более глубоком - как отношения, возникающие в рамках бюджетной деятельности государства и муниципальных образований, направленные на формирование, распределение и использование централизованных денежных фондов - бюджетов, входящих в состав бюджетной системы государства.

Согласно ст. 1 Бюджетного кодекса РФ бюджетные правоотношения включают отношения, возникающие между их субъектами в процессе:

...