| Код | 212649 | ||

| Дата создания | 2002 | ||

| Страниц | 75 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 10 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Коммерческие банки - основное звено двухуровневой банковской системы. Подобные им институты существовали еще в древности. В Египте банковские операции осуществлялись в 2700 г. до н.э. Многочисленные документы из Вавилона и Ассирии, например, сборник законов Хаммурапи (1704-1662 гг. до н.э.) доказывает, что уже тогда форма хранения средств и ссудные операции регулировались законами. Так, за хранение средств закон предписывал взимать плату. В те времена ссуды представлялись не только деньгами, но и товарами. Здесь также начислялись проценты. При этом хранилищем товаров служили храмы, т.к. там обеспечивалась наивысшая безопасность.

Но все это были еще не банки в современном их понимании. Первый же банк как специализированный кредитно-расчетный институт возник в Италии в 1407 г. в Генуе (“Банка ди Сан Джорджо”). Первыми банкирами были менялы, поэтому и само понятие “банк” происходит от итальянского “банко” (скамья менялы, денежный стол).

В настоящее время коммерческие банки - основное звено рыночной системы, без которого было бы трудно представить нашу жизнь. В полной мере это можно сказать и о России, где за годы перестройки сформировалась двухуровневая банковская система. Низовое звено банковской системы, куда и входят коммерческие банки, состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие банки, деятельность которых всеобъемлюща. Они занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов.

Для оценки значения процессов, происходящих ныне в банковской системе страны, целесообразно совершить небольшую экскурсию в прошлое России. Мне представляется, такой ретроспективный подход, который позволит не только взвешенно подойти к анализу складывающейся ситуации в банковском деле, но и в определенной степени предвидеть будущее.

Коммерческие банки, естественно, не представляют собой новации переходного периода Союза Независимых Государств. Это банки, присущие любой экономической формации, занимающиеся кредитованием и финансированием промышленности и торговли за счет денежных капиталов, привлеченных в виде вкладов и путем выпуска собственных акций и облигаций. Коммерческие банки пополняют также свои ресурсы за счет заимствований у эмиссионных банков. Аккумулируя денежные капиталы, временно высвобождающиеся в процессе производства и обращения, а также свободные средства населения, коммерческие банки передают их в ссуду функционирующим предпринимателям. Иными словами, через эти банки происходит перераспределение капиталов между различными отраслями хозяйства. Коммерческие банки создают кредитные орудия обращения посредством открытия текущих счетов своим заемщикам, на которые последние выписывают чеки. Через коммерческие банки осуществляются безналичные расчеты через корреспондентские счета в центральных банках. Просматривается объективная тенденция, (конечно, не в наших современных условиях) объединения коммерческих банков в банковские монополии и их широкое внедрение в промышленность и иные сферы производства.

Итак, немного истории. До проведения одной из важнейших экономических реформ - отмены крепостного права - банковская система страны состояла в основном из дворянских банков. Сферой их деятельности являлся поземельный кредит, который предоставлялся под залог помещичьих имений из расчета числа крепостных "душ", а также драгоценностей. Первый дворянский банк был учрежден в 1854 г. с конторами в Петербурге и Москве и назывался Банк для дворянства. Кредитованием промышленности и торговли занимались прежде всего банковские фирмы и менялы, широко процветало ростовщичество. С 60-х годов стали учреждаться акционерные коммерческие банки, развитие которых активизировалось в 90-е годы. Важную роль в экономической жизни страны стали играть ипотечные банки, представляющие кредиты под землю и недвижимость, и городские банки, находящиеся в ведении городских управлений.

Банковская система России в преддверии первой мировой войны включала эмиссионный Государственный банк, акционерные коммерческие банки, ипотечные банки, городские банки. Продолжался процесс концентрации, слияния банковских ресурсов. До 80% капитала акционерных коммерческих банков, которых насчитывалось около 50, было сосредоточено в 18 банках. Из них выделились 5 крупнейших банков Русско-Азиатский, Петербургский международный коммерческий, Азово-Донской, Русский (для внешней торговли) и Русский торгово-промышленный. Собственные капиталы и вклады этих банков превысили 2 млрд. рублей, или 48% указанных средств всех акционерных коммерческих банков. Ведущая пятерка банков имела 418 филиалов по всей стране. Под контролем акционерных коммерческих банков находилось множество крупнейших промышленных и торговых фирм. Например, Русско-Азиатский банк контролировал такие предприятия, как Путиловский завод, Петербургский и Русско-Балтийский вагоностроительный заводы, Петербургский международный банк представительствовал в 50 акционерных обществах. Особенностью банковской политики России являлось активное привлечение иностранного капитала, в основном французского. В 1914 году примерно половина акционерного капитала 18 коммерческих банков принадлежала иностранным партнерам.

Система ипотечных банков включала два государственных - крестьянский поземельный и дворянский земельный, 10 акционерных земельных банков, 36 губернских и городских кредитных обществ. Свыше 60% общей суммы ипотечной задолженности приходилось на государственные банки. Городских общественных банков насчитывалось 317. Они специализировались преимущественно на выдаче ссуд под городскую недвижимость.

Одним из первых актов Октябрьской революции был захват Государственного банка России, а затем, в конце декабря 1917 года, издан декрет ВЦИК о национализации частных акционерных банков. В 1917-1919 годах в связи с отменой частной собственности на землю были ликвидированы ипотечные банки. Сохранилась лишь кредитная кооперация, осуществляющая выдачу ссуд крестьянским хозяйствам. Национализированные частные банки, объединенные с Госбанком, образовали Народный банк РСФСР, который в 1920 году прекратил свою деятельность, будучи трансформирован в Центральное бюджетно-расчетное управление Наркомфина.

Однако с переходом к новой экономической политике возникли предпосылки развития кредитных отношений и создания по существу заново банковской системы. В конце 1921 года начал функционировать Государственный банк, стала активизироваться кредитная кооперация, были созданы кооперативные банки. На селе низовое звено кредитной системы представляли кредитные и сельскохозяйственные товарищества, осуществляющие банковские операции. Затем начали формироваться на паевых началах общества сельскохозяйственного кредита, которые представляли собой местные сельскохозяйственные банки, расположенные в областных (губернских) центрах.

Одновременно с возрождением кредитной кооперации в начале 1922 года были учреждены кооперативные банки, призванные содействовать кредитом развитию потребительской кооперации.

Следующий этап становления кредитной системы - создание отраслевых специальных банков - акционерного общества "Электрокредит", акционерного Российского торгово-промышленного банка, Центрального коммунального, с сетью местных учреждений и других. Начали действовать и территориальные банки, в частности, Среднеазиатский и Дальневосточный.

Здесь важно выделить следующий момент. Стало ясно, что реализация новой экономической политики невозможна без аккумуляции и широкого использования средств предпринимателей. Вот почему в 1922 году были учреждены с участием частного капитала два банка - Российский коммерческий банк и Юго-Восточный банк. Причем, что весьма примечательно, одним из учредителей Роскомбанка явились представители деловых кругов Швеции. Было также принято решение об организации частных банковских учреждений в форме обществ взаимного кредита, деятельность которых предполагала мобилизацию и вовлечение в хозяйственный оборот средств мелких товаропроизводителей и частников.

Реализация указанных мер позволила сформировать к концу 1925 года достаточно развитую кредитную систему, состоящую в основном из кредитных учреждений, созданных на новых началах. Функционировал 121 акционерный банк, 114 кооперативных банков, 153 коммунальных банка, 196 обществ сельскохозяйственного кредита, 173 общества взаимного кредита и кредитная кооперация, объединяющая 3800 подразделений. В то же время сеть учреждений Госбанка СССР насчитывала 459 учреждений, на долю которых приходилось 56% всех кредитных вложений.

На этом, пожалуй, развитие инициативы в становлении кредитной системы было приостановлено. В 1927 году ЦИК и Совнарком СССР приняли постановление "О принципах построения кредитной системы", которое положило начало монополизации банковского дела. Дальнейшие изменения в организационной структуре банков произошло в 1930 году в связи с проведением кредитной реформы. Все операции по краткосрочному кредитованию были сосредоточены в Госбанке, реорганизованы банки сельскохозяйственного кредита, функции которых в последующем перешли к Госбанку, создано четыре специализированных банка долгосрочных вложений. Реформация банков происходила и в последующие годы, вплоть до 1988 года, когда была создана не оправдавшая себя система специализированных банков.

1.1 Кредитная система в рыночных условиях хозяйствования

Кредит в условиях перехода России к рынку представляет собой форму движения ссудного капитала, т.е. денежного капитала,

предоставляемого в ссуду. Основная роль кредита - обеспечивание трансформации денежного капитала в ссудный и выражение отношений между кредиторами и заемщиками. Благодаря кредиту свободные денежные капиталы и доходы экономического субъекта, личного сектора и государства накопляются (аккумулируются), превращаясь в ссудный капитал, который передается за плату во временное пользование.

Капитал, в виде средств производства, не может переливаться из одних отраслей в другие. Обычно процесс переливания капитала из одной отрасли в другую возможен в форме движения денежного капитала, следовательно, кредит в рыночной экономике нужен прежде всего для перелива капитала из одних отраслей в другие и уравнивания нормы прибыли. Однако существует не только этот фактор необходимости кредита. Благодаря кредиту происходит более быстрый процесс капитализации прибыли. Кредит способен оказывать огромное воздействие на объем и структуру денежной массы, платежного обороты, скорость обращения денег. Кредит создает заинтересованность в развитии производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса.

Существует два понятия кредитной системы:

...

1.2 Коммерческий банк- основное звено банковской системы

Банк - это кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Главной задачей банка является посредничество в перемещении денежных средств о кредиторов к заемщикам и от продавцов к покупателям. Помимо банков в перемещении денежных средств на рынках осуществляют и другие финансовые учреждения: инвестиционные фонды, страховые компании, брокерские фирмы и др. Однако есть два существенных признаков, которые отличают банки от других экономических субъектов.

...

2.1 Банковские ресурсы: формирование и регулирование

К банковским ресурсам относятся собственные средства банка, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т.е. размещения мобилизованных ресурсов с целью получения дохода.

Основным источником формирования банковских ресурсов являются вклады клиентов банка, но для того, чтобы привлечь чужие капиталы, надо показать наличие соответствующего собственного капитала с тем, чтобы кредиторы были уверены, что в критический момент они могут на него рассчитывать.

К собственным средствам банков можно отнести уставный фонд, резервный фонд, другие фонды, которые образуются за счет прибыли банка.

Уставный фонд (капитал) банка – это отправная точка в организации банковского дела. Уставный фонд формируется полностью за счет вкладов участников – юридических и физических лиц и служит обеспечением их обязательств. Уставный фонд не может формироваться за счет привлеченных средств.

...

2.2.1 Операции с ценными бумагами

Инвестиционные операции банков сводятся в основном к операциям с ценными бумагами. Под ценными бумагами понимаются специальным образом оформленные финансовые документы, предъявление которых необходимо для реализации выраженного в них права. Специфика и закономерности процессов первичного и вторичного обращения ценных бумаг определяются в зависимости от их типа. Однако к инвестиционным можно отнести операции далеко не со всеми видами ценных бумах, да и не все виды возможных с ними операций.

...

2.2.2 Развитие банковских услуг. Виды и классификации карт

Платежная карта является инструментом в системе финансовых расчетов. Любая платежная система состоит из участников и взаимоотношений между ними. Обязательные участники платежной системы следующие:

...

Глава 3. Маркетинг – как важнейший фактор повышения эффективности банковской деятельности

Банки, как и любой производитель (любое предприятие) являются самостоятельным юридическим лицом, производят и реализуют продукт (товар), специфический товар — услуги, получают свою прибыль и вообще осуществляют свою деятельность.

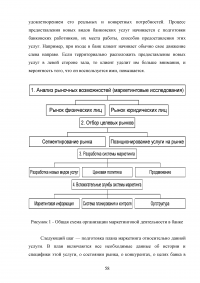

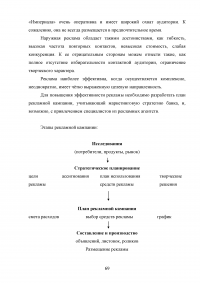

Основу маркетинговой деятельности банка составляет анализ его рыночных возможностей, который предполагает проведение маркетинговых исследований с целью определения места на рынке ссудного капитала.

Как правило, руководство банка ставит задачи изучения рынка и на основании этого цели, например, сбор и анализ информации о рынке, конкурентах, банковских продуктах и услугах, изучение статистики и т.д. Глубина проработки отдельных вопросов маркетинга может быть различной в зависимости от масштаба деятельности банка, общей стратегии его развития и квалификации специалистов, занимающихся вопросами маркетинга. В общем случае наиболее вопросы маркетинга должны быть разрешены при принятии особо важных для деятельности банка решений, таких, как планируемое увеличение уставного капитала, существенное расширение географии деятельности и её масштабов (открытие филиалов и представительств) и др. см. схему.

...

Заключение

Банки - одно из центральных звеньев системы рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня. Длительное время банки были государственными органами и выступали одной из “несущих конструкций” административно-командной системы управления экономикой. В результате организации банковского дела в стране утратили традиции и опыт российских банков. Сегодня, строя рыночную экономику, мы вынуждены наверстывать упущенное. Необходимо в короткие сроки выйти на уровень современного мирового уровня организации банковского дела.

...