| Код | 205523 | ||

| Дата создания | 2018 | ||

| Страниц | 98 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 47 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность темы дипломной работы «Анализ применения форм обеспечения уплаты таможенных платежей в таможенных процедурах» обусловлена множеством факторов.

Во-первых, механизмы обеспечения выплат таможенных платежей являются основным вспомогательным элементом реализации основной цели таможенного дела, которая согласно ст. 2 Федерального закона «О таможенном регулировании» (далее – Закон) заключается в реализации системы таможенно-тарифного регулирования, включая запреты и ограничения при ввозе (вывозе) товара через российскую границу. Вместе с этим, реализация обеспечительных способов выплат таможенных платежей в соответствии с нормами ст. 6 Таможенного кодекса Таможенного союза (далее - ТК ТС) установлена одной из основных задач таможенных органов.

Во-вторых, от успешности применения механизмов обеспечения выплат таможенных платежей зависит объем исполнения ФТС России своей фискальной функции в пополнении в порядке ст. 51 БК РФ доходной части российского бюджета, которая формируется множеством категорий неналоговых доходов (в содержании бюджета на 2016 год отражено более 50 видов дохода, полученного в рамках таможенной деятельности). В частности, по итогам 2014 года в российский бюджет поступило более 7 трлн руб. таможенных доходов, в начале декабря 2015 года эта сумма составляла 4,43 трлн руб.

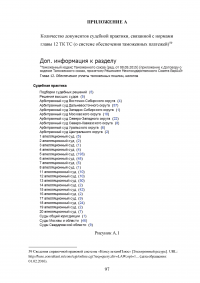

В-третьих, уровень проблемы применения средств обеспечения уплаты таможенных платежей отражается в соответствующей судебной практике. Так по сведениям СПС КонсультантПлюс за время действия ТК ТС его нормы 12 главы о системе обеспечения таможенных выплат 593 раза были предметом судебных споров, а положения 16 главы Закона в части обеспечительных средств выплаты таможенных пошлин – 294 раза (см. Приложения 1 и 2). При этом нормы 16 главы Закона с 2011 года корректировались 6 раз. Последние изменения, которые вступят в силу с 28 июня 2016 г. существенно расширят возможности инструментов банковских гарантий и денежного залога в обеспечение таможенных выплат в электронном виде.

В-четвертых, практическая важность системы применения механизмов обеспечения таможенных выплат подтверждается в соответствующих документах программно-доктринального содержания. В частности, государственная программа РФ «Развитие внешнеэкономической деятельности» включает подпрограмму 5 «Совершенствование таможенной деятельности», в которой среди основных задач установлена реализация обеспечительных мероприятий сбора таможенных платежей. В свою очередь, Стратегия развития таможенной службы РФ до 2020 года основным доктринальным направлением развития российской таможенной службы обозначила механизмы совершенствования таможенных выплат. А приоритетная цель №1 Публичной декларации ФТС России обусловлена обеспечением поступления доходов в федеральный бюджет.

Несмотря на обозначенную важность и актуальную, необходимость, научные исследования и разработки в отношении проблем применения форм обеспечения уплаты таможенных платежей проводятся фрагментарно, без особого акцента на их содержание в различных таможенных процедурах. Исследованию таможенно-правовой проблематики посвящено множество работ, среди которых следует указать труда таких ученых, как А.П. Алехин, Д.Н. Бахрах Д.В.Волков, Е.П. Коваленко, М.А. Лапина, И. С. Набирушкина, Л.Ф. Писарькова, Л.Л. Попов, С.В. Тихомиров, С.В. Чубинская-Надеждина, М. М. Шумилов, А.Б. Ярощук и другие авторы.

Все указанные доводы, а также фрагментарность и недостаточность научных исследований вопросов применения средств обеспечения уплаты таможенных платежей указывают на важность и актуальность выбранной темы дипломной работы.

Основной целью данной работы является комплексное изучение особенностей применения форм обеспечения уплаты таможенных платежей в таможенных процедурах.

Исходя из основной цели работы, задачами исследования представляются:

Объектом исследования является совокупность общественных отношений, возникающих при обеспечении уплаты таможенных платежей.

Предметом дипломного исследования выступают актуальные механизмы применения форм обеспечения таможенных выплат в различных таможенных процедурах.

Научная новизна настоящей работы заключается в предложенных автором выводах теоретического и практического характера.

Методологию работы составили следующие методы: историко-правовой метод, методы синтеза, анализа, сравнительного правоведения.

Информационная база исследования формируется нормативными правовыми актами международного и национального характера, локальными документами ФТС России и других заинтересованных субъектов, научной и другой литературой, которая содержит аспекты формирования, функционирования и концептуального развития организационно-правовых средств обеспечения уплаты таможенных платежей.

Структура предлагаемой дипломной работы состоит из введения, трех глав, заключения, библиографического списка и приложений.

1.1 Общие условия обеспечения уплаты таможенных платежей

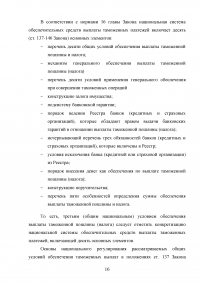

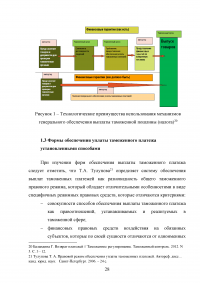

Рассматривая основы обеспечения уплаты таможенных платежей в таможенных процедурах, следует обратить внимание на основные тезисы современных российских исследователей в этом отношении. В частности, М.Н. Сорокина разработала систему принципов выплаты и взимания таможенной пошлины:

То есть, первым (теоретическим) аспектом обеспечения выплаты таможенной пошлины (налога) представляется восприятие такого обеспечения как одного из основных принципов таможенного дела.

В этой связи Г. В. Баландина отмечает преимущества использования системы обеспечения таможенного платежа:

...

1.2 Особенности генерального обеспечения уплаты таможенных платежей

Рассматривая особенности генерального обеспечения уплаты таможенных платежей, следует изначально указать на международно-правовую базу этого правового института, поскольку в Генеральном приложении Киотской конвенции 1973 года обозначены общепринятые нормы:

...

1.3 Формы обеспечения уплаты таможенного платежа установленными способами

При изучении форм обеспечения выплаты таможенного платежа следует отметить, что Т.А. Тулупова определяет систему обеспечения выплат таможенных платежей как разновидность общего таможенного правового режима, который обладает отличительными особенностями в виде специфичных режимных правовых средств, которые отличаются критериями:

...

2.1 Организационно-правовые основы форм обеспечения уплаты таможенных платежей при таможенной процедуре транзита

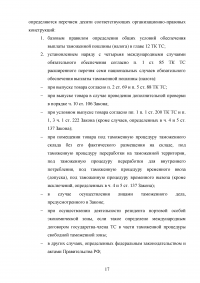

При изучении организационно-правовых основ форм обеспечения уплаты таможенного платежа в рамках таможенной процедуры транзита следует отметить, что общие положения в отношении процедуры транзита регламентированы в положениях 32 главы ТК ТС и определяют 14 (ст. 215-228) организационно-правовых конструкций:

...

2.3 Концепции развития системы форм обеспечения уплаты таможенных платежей

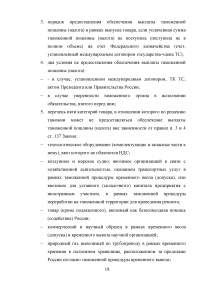

Рассматривая концепции развития системы форм обеспечения уплаты таможенных платежей, следует отметить, что общие пути и доктрины совершенствования механизмов таможенного контроля приводятся в соответствующих стратегиях Правительства и ФТС России. Например, согласно Плану мероприятий ("дорожная карта") "Совершенствование таможенного администрирования" реализация ее мероприятий позволит создать условия для улучшения инвестиционного климата в России. При этом цели "дорожной карты" обусловлены:

...

3.1 Особенности участия органов внутренних дел в мероприятиях по обеспечению уплаты таможенных платежей

Важность эффективной системы практических механизмов взаимодействия таможни с полицией в рамках обеспечения уплаты таможенных платежей обусловлена множеством факторов:

...

Поэтому первой актуальной особенностью участия полиции в мероприятиях обеспечения выплаты таможенного платежа следует отметить жесткие кризисные условия, в рамках которых активизируется противоправная деятельность с целью получения новых криминальных источников доходов, что, безусловно, требует комплексных усилий всех правоохранительных органов России.

Как показывает мониторинг действующего законодательства и судебных решений, общая организационно-правовая конструкция правоохранительной деятельности в России не регламентирована в нормативных правовых актах и не конкретизируется в судебной практике, поскольку представляет собой общее собирательное понятие, связанное с многозначным явлением охраны прав. При этом легитимное определение правоохранительной деятельности в российском законодательстве также не закреплено, однако, из положений ст. 7 Федерального закона "О системе государственной службы РФ" следует, что правоохранительной деятельностью вообще занимаются специально уполномоченные государственные органы, службы и учреждения, осуществляющие функции:

...

3.2 Рекомендации по совершенствованию взаимодействия таможни с полицией в целях обеспечения уплаты таможенных платежей

Приведенные ранее сведения и аргументированные тезисы позволяют обобщить некоторые рекомендации по совершенствованию взаимодействия таможни с полицией в целях обеспечения уплаты таможенных платежей.

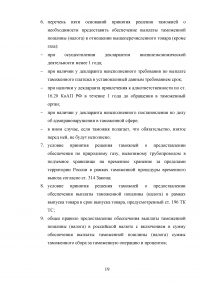

Например, рассматривая цели производства по делам о нарушении таможенных правил, которые могут быть связаны с обеспечительными выплатами по таможенному платежу (далее – НТП), обозначенные в соответствующих доктринах и программах таможни России, можно привести пример Стратегии развития таможенной службы РФ до 2020 г., в содержании которой установлены основные цели совершенствования правоохранительной деятельности:

...

ЗАКЛЮЧЕНИЕ

В результате проделанной работы проведено комплексное изучение особенностей применения форм обеспечения уплаты таможенных платежей в таможенных процедурах. На первом этапе исследования сделан анализ основ обеспечения уплаты таможенных платежей в таможенных процедурах. В частности, были изучены общие условия обеспечения уплаты таможенных платежей:

- первым (теоретическим) аспектом обеспечения выплаты таможенной пошлины (налога) представляется восприятие такого обеспечения одним из основных принципов таможенного дела;

...

ПРИЛОЖЕНИЕ А

Количество документов судебной практики, связанной с нормами главы 12 ТК ТС (о системе обеспечения таможенных платежей)

...

ПРИЛОЖЕНИЕ Б

Количество документов судебной практики, связанной с нормами главы 16 Федерального закона «О таможенном регулировании в РФ» (о системе обеспечения таможенных платежей)

...