| Код | 205070 | ||

| Дата создания | 2017 | ||

| Страниц | 76 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 35 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В современной экономике бухгалтерская отчетность предприятия выступает как важнейшая экономическая категория и является одним из фундаментальных объектов бухгалтерского учета. Бухгалтерский учет и отчетность на любом предприятии базируется на ключевых принципах ведения бухгалтерского учета, определенных Федеральным законом от 06.12.2011 №402-ФЗ «О бухгалтерском учете» и «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденным Приказом Министерства финансов Российской Федерации от 29 июля 1998 г. №34н в ред. от 24.12.2010 №186н. Статистическая и бухгалтерская отчетность малых предприятий представляется в соответствии с Приказом Минфина РФ от 02.07.2010 г. №66н «О формах бухгалтерской отчетности организаций». Ведение бухгалтерского учета на малых предприятиях представляется весьма значимым аспектом в слаженной системе функционирования организации. Зачастую бухгалтерскому учету не уделяется должного внимания, а при выборе патентной системы встречаются случаи его практически полного отсутствия. Это является недопустимой халатностью и способно повлечь за собой множество проблем. Само по себе, ведение бухгалтерского учета на малых предприятиях, в первую очередь, подтверждает само право организации на применении УСН, поскольку пределы суммы основных средств и нематериальных активов для УСН необходимо учитывать. Также в отсутствии бухгалтерского учета при утрате права на УСН возникнут огромные проблемы при переходе на обычную систему, да и отслеживание утраты права на УСН представляется невозможным при отсутствии бухгалтерского учета. Таким образом, бухгалтерский учет на малых предприятиях представляет собой достаточно значимый аспект, необходимый для всестороннего изучения.

Существует объективная потребность во всестороннем изучении, анализе и улучшении методологии и организации бухгалтерского учета и контроля при УСН. Организация контроля является обязательным элементом управления финансовыми средствами предприятия, так как такое управление влечет за собой ответственность перед обществом.

Изучение организации бухгалтерского учета и контроля при УСН представляется актуальной ввиду распространенности ее применения и целевого назначения, призванного снизить нагрузку на определенный сектор предпринимательства в России.

Целью данной работы является изучение принципов организации бухгалтерского учета и контроля при УСН на примере ООО «Мелленниум Е.М.С.».

Исходя из поставленной цели предполагается последовательное решение следующих задач:

Объектом исследования является ООО «Мелленниум Е.М.С.». Предметом исследования служит бухгалтерский учет и контроль ООО «Мелленниум Е.М.С.».

Информационной базой исследования послужила отчетность и бухгалтерские документы исследуемой организации – ООО «Мелленниум Е.М.С.».

Работа выполнена на основе изучения нормативных документов, статей разных авторов, опубликованных в периодических изданиях, и практического опыта проведения аудиторских проверок.

Работа состоит из введения, трех последовательных глав, заключения, списка литературы.

Во введении отражена актуальность исследуемой проблематики, определена цель исследования, поставлены необходимые для последовательного решения задачи, а также отражены объект и предмет исследования.

В первой главе рассмотрены теоретические аспекты бухгалтерского учета и контроля организаций, применяющих УСН. В рамках данного раздела изучены основные требования, предъявляемые к организациям при переходе на УСН, рассмотрено нормативно-правовое регулирование бухгалтерского учета и контроля на малых предприятиях, а также изучен непосредственно сам бухгалтерский учет и контроль на малых предприятиях, применяющих УСН.

Вторая глава посвящена анализу организации бухгалтерского учета и контроля на конкретном малом предприятии. В рамках данной главы дана краткая характеристика организации, порядок применения упрощенной системы налогообложения, а также изучен порядок ведения бухгалтерского учета и контроля на исследуемом предприятии.

Третья глава представляет собой анализ путей совершенствования системы бухгалтерского учета и контроля на изученном предприятии. В рамках данной главы рассмотрены пути развития системы бухгалтерского учета и отчетности, а также рассмотрено направление развития системы налогообложения.

1.1 Основные требования, предъявляемые к организациям при переходе на УСН

Выбор организацией специфики своей деятельности, а также масштаб своей активности на рынке выступает достаточно значимым критерием, который регулирует все внутренние процессы. Это затрагивает также и возможность применения упрощенной системы налогообложения как таковой. В первую очередь необходимо понимать, кто же может пользоваться данной системой, а для кого она является недоступной.

Далее рассмотрим перечень тех, кто может и не может применять УСН.

Перечень тех, кто не имеет права перейти на УСН, содержится в п.3 ст.346.12 НК РФ:

1) Организации, имеющие филиалы.

Необходимо отметить, что речь не идет о представительствах и обособленных подразделениях. Организации, имеющие филиалы, не имеют право перейти на УСН, а организации, имеющие представительства и обособленные подразделения могут спокойно применять УСН.

...

1.2 Нормативно-правовое регулирование бухучета и контроля за соблюдением законодательства субъектами малого предприятия

Рассматривая теоретические аспекты функционирования бухгалтерского учета на предприятии, необходимо рассмотреть базисные основы ведения бухгалтерского учета на предприятии. Это является неоспоримой необходимостью ввиду того, что, несмотря на наличия у предпринимателей права выбора упрощенной системы налогообложения при наличии параметров, отсутствие которых лишает предпринимателя права выбора УСН, базовые основы выступают своеобразным фундаментом, на котором строятся все системы, включая и УСН.

...

Таблица 1.1 – Структура нормативного регулирования бухгалтерского учета на малых предприятиях

...

1.3 Бухгалтерский учет и контроль в организациях, применяющих УСН

Изучение особенностей бухгалтерской отчетности малых предприятий необходимо начать с анализа самой системы. Речь идет о том, что с 01.01.2013 микропредприятиям была дана возможность вести бухгалтерский учет по простой системе без применения двойной записи.

Цель внедрения данной меры заключалась в попытке снизить административную нагрузку на микропредприятия в связи с исполнением законодательно возложенной на них обязанности ведения бухгалтерского учета.

Стоит отметить, что, в сущности, объекты бухгалтерского учета регламентированы законодательством вне зависимости от выбранной предпринимателем для ведения системы учета. Условия признания объектов бухгалтерского учета содержатся в положениях по ведению бухгалтерского учета, которые в свою очередь рассчитаны на применение Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, предполагающего ведение учета методом двойной записи .

...

Таблица 1.2 - Организация при переходе на УСН

...

Таблица 1.3 - Индивидуальный предприниматель при переходе на УСН

...

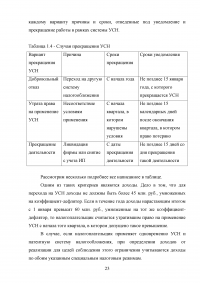

Таблица 1.4 - Случаи прекращения УСН

...

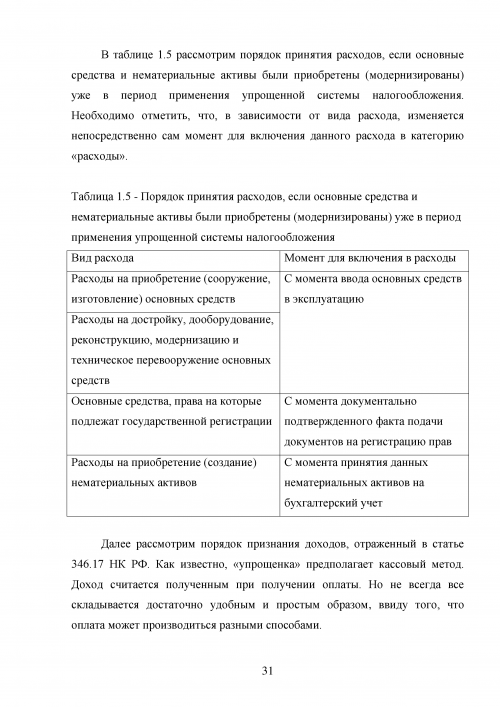

Таблица 1.5 - Порядок принятия расходов, если основные средства и нематериальные активы были приобретены (модернизированы) уже в период применения упрощенной системы налогообложения

...

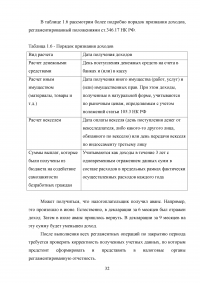

Таблица 1.6 - Порядок признания доходов

...

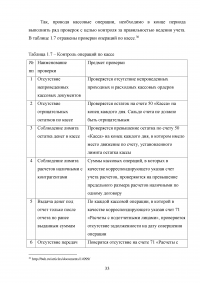

Таблица 1.7 – Контроль операций по кассе

...

2.1 Краткая характеристика организации

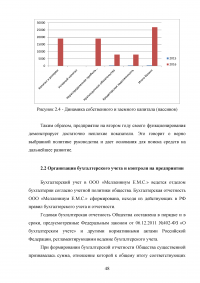

Управление предприятием происходит исходя из принципов, регламентированных в соответствии с законодательством РФ и учредительными документами предприятия.

Предприятие на самостоятельной основе определяет структуру органов его управления и рассчитывает объем затрат, необходимых для их содержания.

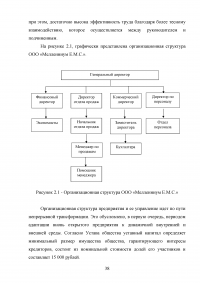

Рассматривая непосредственно структурную составляющую, необходимо отметить, что структура управления в ООО «Мелленниум Е.М.С.» является по своему типу линейно-функциональной. Это означает, что линейные руководители, по своей сути и функциональному назначению, являются единоначальниками, получающие непосредственную помощь от функциональных органов.

...

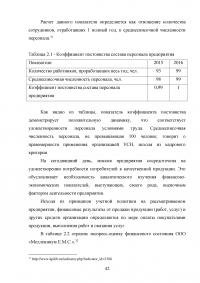

Таблица 2.1 - Коэффициент постоянства состава персонала предприятия

...

Таблица 2.2 - Экспресс-оценка финансового состояния по данным бухгалтерского баланса ООО «Мелленниум Е.М.С.»

...

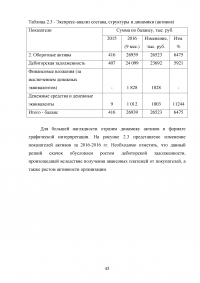

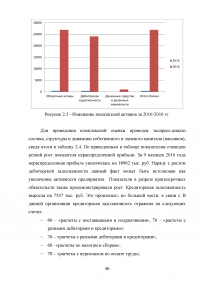

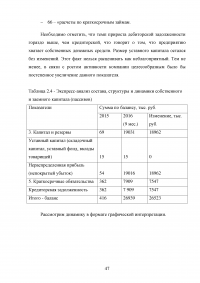

Таблица 2.3 - Экспресс-анализ состава, структуры и динамики (активов)

...

Таблица 2.4 - Экспресс-анализ состава, структуры и динамики собственного и заемного капитала (пассивов)

...

2.2 Организация бухгалтерского учета и контроля на предприятии

Бухгалтерский учет в ООО «Мелленниум Е.М.С.» ведется отделом бухгалтерии согласно учетной политики общества. Бухгалтерская отчетность ООО «Мелленниум Е.М.С.» сформирована, исходя из действующих в РФ правил бухгалтерского учета и отчетности.

Годовая бухгалтерская отчетность Общества составлена в порядке и в сроки, предусмотренные Федеральным законом от 06.12.2011 №402-ФЗ «О бухгалтерском учете» и другими нормативными актами Российской Федерации, регламентирующими ведение бухгалтерского учета.

При формировании бухгалтерской отчетности Общества существенной признавалась сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее десяти процентов. Бухгалтерский учет велся в автоматизированной форме с применением журнально-ордерной технологии обработки учетной информации. При обработке учетной информации применялась компьютерная техника, бухгалтерская программа 1С Предприятие версии 8.

...

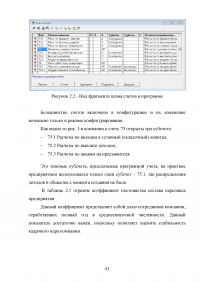

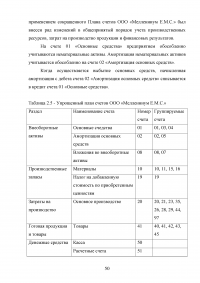

Таблица 2.5 - Упрощенный план счетов ООО «Мелленниум Е.М.С.»

...

Таблица 2.6 – Доходы за I квартал 2015 года, тыс. руб.

...

Таблица 2.7 – Статьи затрат за 2015 год, руб.

...

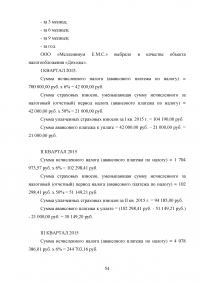

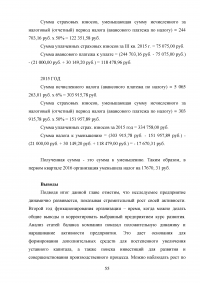

2.3 Порядок применения упрощенной системы налогообложения предприятием

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода, то есть:

...

3.1 Направление развития системы налогообложения

Сегодня предприятия часто сталкиваются с ситуацией, когда получаемый предприятием доход не превышает сумм, необходимых уплатить в бюджетные и внебюджетные фонды. Это обстоятельство побуждает предпринимателей к тщательному планированию функционирования своих предприятий, которое позволит обеспечить максимально возможным объемом заработанных денежных средств для обеспечения своей дальнейшей операционной и финансовой деятельности.

Таким образом, налоговое планирование является немаловажной частью финансового планирования деятельности предприятия в целом. Грамотное финансовое планирование обеспечивает разработку и последующий контроль за движением финансовых потоков для определения наиболее эффективного способа достижения получения высокого финансового результата.

...

Таблица 3.1 - Перечень обязательных платежей, принимаемых в расчет при исчислении налоговой нагрузки предприятия

...

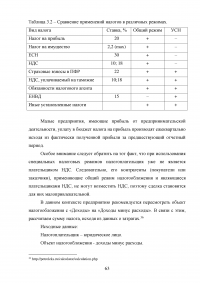

Таблица 3.2 – Сравнение применений налогов в различных режимах.

...

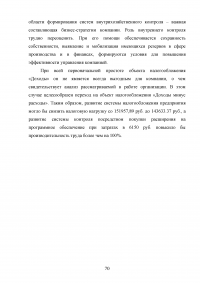

3.2 Пути развития системы бухгалтерского учета и отчетности на предприятии

Все факты хозяйственной жизни организации в хронологической последовательности регистрируются с присвоением им соответствующих кодов.

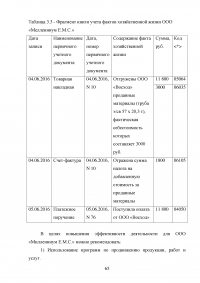

Для целей ведения бухгалтерского учета по простой системе может быть использована книга учета фактов хозяйственной жизни микропредприятий по форме, представленной в таблице 3.3.

...

Таблица 3.3 - Фрагмент книги учета фактов хозяйственной жизни ООО «Мелленниум Е.М.С.»

...

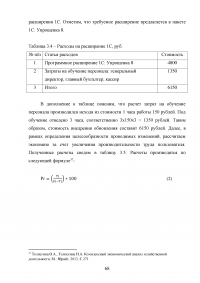

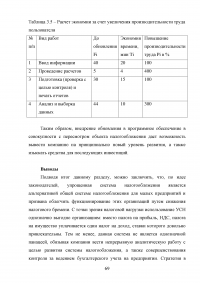

Таблица 3.4 – Расходы на расширение 1С, руб.

...

Таблица 3.5 – Расчет экономии за счет увеличения производительности труда пользователя

...

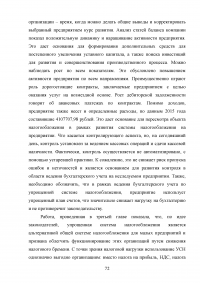

ЗАКЛЮЧЕНИЕ

Подводя итоги написанной работе обозначим, что из-за непосредственной заинтересованности государства в развитии малого предпринимательства как отдельного экономического сегмента, законодателем было принято решение упростить систему налогообложения и алгоритм ведения бухгалтерского учета на малых предприятиях. Это было сделано для снятия дополнительной нагрузки с малых предприятий. Официально данный налог называется «упрощенная система налогообложения», иногда ее называют упрощенкой, УСН или УСНО.

В рамках УСН предприятия могут объектом налогообложения выбрать любой из двух вариантов: «Доходы» с налогообложением 6% и «Доходы минус расходы» с налогообложением 15%. Привлекательным представляется простота расчета налогов, по сравнению с обычным режимом, и меньшие объемы сдачи отчетности.

...

Нормативно-правовые акты

Учебники, монографии, брошюры

Электронные ресурсы