| Код | 201760 | ||

| Дата создания | 2017 | ||

| Страниц | 105 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 46 | ||

| Изображений | 7 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность работы заключается в том, что вместе с развитием экономики во многих странах мира стало все более выгодно финансировать как коммерческие, так и частные расходы за счет кредитования, поэтому тема изучения организации кредитного процесса нужна не только для того, чтобы знать, как кредитно-финансовые организации осуществляют процесс кредитования, но и для того, чтобы наиболее эффективно и быстро получать и обслуживать кредит. Что касается кредитно-финансовых структур, то для них изучение совершенствования кредитного процесса и постоянный поиск новых решений в этой сфере – это залог успешного развития.

Под кредитование понимается банковский продукт, представляющий собой процесс предоставления средств заемщику на определенных банком условиях. Этот процесс обусловлен немаловажными факторами: как внутренними, так и внешними.

Процесс кредитования начинается с интереса со стороны заемщика. Документации, запрашиваемая со стороны банка, как и этапы кредитования, варьируются в зависимости от спецификации кредита и внутренних документов банка.

В отличие от многих капиталистов или фирм-однодневок, банки гораздо более вероятно, одобрят кредит для налаженного бизнеса, чем для новой компании. Во многом это связано с тем, что они инвестируют деньги своих вкладчиков. Однако, благодаря правительственным учреждениям, которые работают со многими банками, а также серьезной подготовкой и бизнес планированию, владельцы различного бизнеса могут получить кредиты.

Тем не менее, банки, скорее всего, дадут кредит скромного размера, в то время как венчурные капиталисты могут предоставить более крупный транш. Организация кредитного процесса для банка является неотъемлемым элементом его деятельности. И чем¬ слаженней действует персонал банка в сфере оценки, анализа и работы с клиентами, тем выше становятся показатели его деятельности. Осуществление организации кредитного процесса в банке и этапы работы с клиентом напрямую зависят от цели кредита, принципов и политики кредитования того или иного банка, а также специфики его функционирования.

Из сказанного выше следует, что тема «Кредитные продукты коммерческого банка» очень актуальна в наше время, так как банковский кредит играет важную роль в развитии экономики, а объективная необходимость кредита прослеживается во всех отраслях и сферах деятельности.

Цель работы – провести анализ кредитных продуктов на примере ЗАО КБ «Ситибанк».

Достижение поставленной цели потребовало решения следующих задач:

Предметом исследования являются кредитные продукты коммерческого банка и направления их развития.

Объектом исследования являются кредитные продукты ЗАО КБ «Ситибанк».

Информационную базу исследования составили законодательные акты Российской Федерации в сфере кредитования; материалы Российского статистического агентства; результаты исследований, содержащиеся в работах отечественных и зарубежных изданий; справочные и инструктивные материалы, а также данные Интернет-сайтов и поисково-справочных систем «Гарант», «Консультант Плюс».

Методы исследования: качественный метод, структурный метод интерпретации информации, анализ данных о деятельности коммерческих банков, синтез.

Научная новизна.

Структура и объем работы. Работа состоит из введения, трех разделов, заключения, списка литературы.

Во введении рассматривается актуальность темы исследования, объект, предмет, цель, задачи, исследования, методы и информационная база исследования, а также научная новизна.

В первой главе рассмотрен понятийный аппарат и место в деятельности формирования коммерческого банка кредитных продуктов, в том числе исследовано понятие и виды кредитных продуктов, риски при формировании кредитных продуктов и факторы, их определяющие и методы кредитования.

Во второй главе проведена оценка современного состояния кредитных продуктов коммерческих банках Российской Федерации, в том числе проведен анализ практики формирования кредитных продуктов в зарубежных странах, выявлены проблемы применения кредитных продуктов в коммерческих банках Российской Федерации и исследованы особенности формирования кредитных продуктов в ЗАО КБ «Ситибанк».

В третьей главе изучены вопросы развития кредитных продуктов коммерческих банков Российской Федерации условиях турбулентности экономики, в том числе раскрыты перспективные направления развития кредитных продуктов коммерческих банков Российской Федерации и сформулированы направления совершенствования кредитования посредствам кредитных карт.

В заключении подводятся итоги исследования, делаются выводы по проведенной работе.

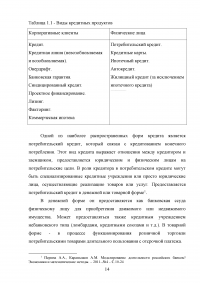

1.1 Понятие и виды кредитных продуктов

Кредитный продукт – это банковский продукт, внутреннее содержание которого заключается в установлении, развитии и/или прекращении кредитных взаимоотношений между банком и клиентом.

Из вышеизложенного следует, что акценты на внутреннем содержании банковского продукта и его «клиентоориентированности» являются ключевыми при определении указанной его разновидности как кредитного продукта. Поэтому более развернуто кредитный продукт можно определить следующим образом: кредитный продукт – это совокупность технологически упорядоченных структурированных услуг, единичных операций и инструментов для решения конкретной задачи кредитования, которые удовлетворяют экономически однородную потребность клиентов банка и вызывают изменения в рабочих активах банка. Он имеет стоимость, выраженную в процентных доходах .

...

1.2 Риски при формировании кредитных продуктов и факторы их определяющие

Кредитный риск на банки - риск неисполнения обязательств контрагентами-банками включает кредитный риск на следующие типы операций: размещение временно свободных денежных средств на расчетных счетах и депозитах в банке-контрагенте, прием векселей банков и покупка других ценных бумаг, эмитируемых банком-контрагентом, заключение контрактов с применением производных инструментов (форварды, опционы и прочие), а также привлечение банковских гарантий и организация покрытых аккредитивов.

...

1.3 Методы кредитования: международная и Российская специфика

Обычно разовые кредиты оформляются в виде срочной ссуды с фиксированным сроком погашения. Погашение происходит в порядке. установленном кредитным договором. Такой кредит поступает на расчетный счет клиента разовым перечислением со ссудного счета. Ссудный счет банк открывает клиенту при предоставлении любого кредита и закрывает при полном погашении. Процедура осуществления разового кредитования состоит из нескольких этапов, которые соответствуют этапам организации процесса кредитования в коммерческом банке, описанном в п. 17.2. Срочный кредит может быть подразделен на краткосрочный. среднесрочный и долгосрочный. Фиксированным ссудам, особенно средне- и долгосрочным, присущ повышенный риск в связи с длительным периодом их погашения. Поэтому наибольшее распространение получили краткосрочные ссуды, предоставляемые под обеспечение, что позволяет существенно снизить кредитный риск.

...

2.1 Анализ практики формирования кредитных продуктов зарубежных стран

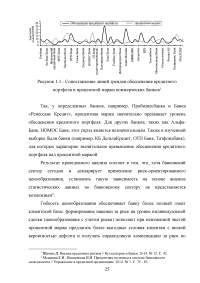

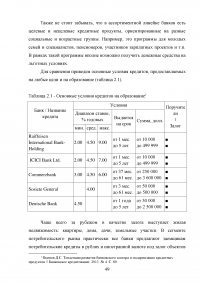

Проводя анализ практики формирования кредитных продуктов в зарубежных странах, следует отметить, что западный рынок кредитных продуктов имеет очень большую историю, в связи с чем, он является достаточно насыщенным, имеется значительное разнообразие банковских кредитных продуктов. В связи с этим, дальнейший рост рынка в зарубежных странах должен сочетаться с повышением его качества за счет диверсификации структуры активов и доходов. Крупные зарубежные частные банки активно развивают высокодоходные сегменты (кредиты наличными, кредитные карты, «кредитные фабрики» для МСБ) .

...

2.2 Проблемы применения кредитных продуктов в коммерческих банках Российской Федерации

Сформулируем основные проблемы применения кредитных продуктов в коммерческих банках Российской Федерации:

1. Высокая рисковость кредитных операций отечественных банков.

Согласно сведениям, предоставленным в НБКИ, на 1 июля 2014 г. доля непогашенной задолженности по четырем видам потребительских займов: кредитам, выданным на покупку потребительских товаров, кредитам с использованием кредитных карт, автокредитам и ипотечным кредитам - в общем объеме кредитной задолженности по займам, выданным физическим лицам, - составила 90%, не изменившись по сравнению с предыдущим кварталом .

...

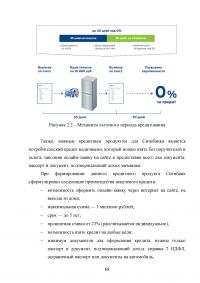

2.3 Особенности формирования кредитных продуктов в ЗАО КБ Ситибанк

ЗАО КБ «Ситибанк» является одним из первых международных банков, вышедших на российский рынок и был открыт в 1992 году, в настоящий момент ЗАО КБ «Ситибанк» (Citi) является одним из самых крупных банков в стране по ряду параметров.

ЗАО КБ «Ситибанк» входит в состав корпорации Citi, которая является ведущей глобальной финансовой корпорацией с более чем 200-летней историей, обслуживающей более 200 миллионов клиентских счетов и осуществляющая свою деятельность в более чем 160 странах. Citi предоставляет частным лицам, компаниям и государственным учреждениям широкий спектр финансовых продуктов и услуг мирового класса, включая банковские услуги для частных лиц и корпоративных клиентов, кредитные продукты, услуги инвестиционного банкинга, брокерские операции с ценными бумагами, банковское обслуживание коммерческих операций (Transaction Services), а также услуги по управлению благосостоянием (Wealth Management).

...

3.1 Перспективные направления развития кредитных продуктов коммерческих банков Российской Федерации

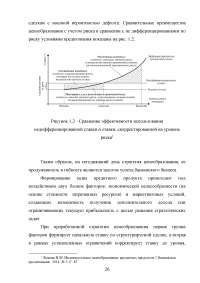

Главной задачей отечественных коммерческих банков в сфере кредитования является увеличение качественного и высокодоходного кредитного портфеля на основе минимизации и диверсификации кредитных рисков.

Целью реструктуризации портфеля является увеличение доходности, т.е сокращение кредитования по ссудам с более низкими процентными ставками, путем замены их на ссуды с более высокими ставками, а также сокращение выдачи ссуд по направлениям, где растет просроченная задолженность.

...

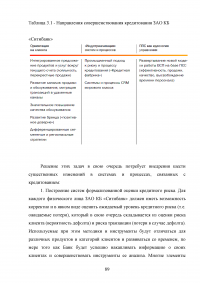

3.2 Совершенствование кредитования посредствам кредитных карт как направление развития кредитных продуктов коммерческих банков Российской Федерации

Кредитные карты традиционно считаются одним из наиболее рисковых видов кредитования, более рисковым чем залоговые кредиты (автокредитование, ипотека), поэтому ряд банков не стремится активно развивать это направление.

Стоит также отметить, что размер суммы и сроки кредитования по ним выше, а прогнозируемость роста кредитного портфеля, работа с ним, а также позиционирование продукта – проще.

Кредитные карты – более специфичный продукт; они используются клиентом в основном как дополнительный источник финансирования. Это использование часто носит спонтанный характер, поэтому для банка сложно четко спрогнозировать уровень кредитного портфеля и сроки кредитования.

Среди основных проблем на рынке кредитных карт выделяют:

...

ЗАКЛЮЧЕНИЕ

Рассмотрим полученные в ходе исследования выводы и результаты.

Установлено, что банковский кредит - это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их возврата. Наиболее распространенными кредитными продуктами для корпоративных клиентов и физических лиц (розничный сегмент) являются: кредит, кредитная линия, овердрафт, потребительский кредит, автокредит, кредитные карты и ипотечные кредиты. Состав кредитных продуктов определяется кредитной организацией на основе целевых сегментов кредитования. Это означает, что у каждого коммерческого банка будет своя линейка кредитных продуктов.

Кредитный риск на банки - риск неисполнения обязательств контрагентами-банками включает кредитный риск на следующие типы операций: размещение временно свободных денежных средств на расчетных счетах и депозитах в банке-контрагенте, прием векселей банков и покупка других ценных бумаг, эмитируемых банком-контрагентом, заключение контрактов с применением производных инструментов (форварды, опционы и прочие), а также привлечение банковских гарантий и организация покрытых аккредитивов.

...