| Код | 198563 | ||

| Дата создания | 2017 | ||

| Страниц | 17 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 10 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Ряд глубоких социально-культурных, экономических и политических перемен в стране, произошедших в 90-х годах прошлого столетия, потребовал коренной переоценке и преобразования государственной культурной политики, относительно её предмета, цели, задач, направлений, управленческих методов и т.д.

Концепция долгосрочного социально-экономического развития РФ до 2020 г., утверждённая распоряжением Правительства РФ от 17 ноября 2008 г. № 1662-р, отводит ведущую роль культуре в процессе формирования человеческого капитала.

На сегодняшний день культурная среда – это ключевое понятие современного общества и выступает в качестве отдельной области государственного регулирования, сложной и многоуровневой системой, внутри которой решить проблемы можно лишь комплексно, учитывая большое количество смежных факторов и соединяя усилия различных ведомств, общественных институтов и бизнеса.

Таким образом, процесс формирования и развития культурной среды является важнейшим условием повышения качества жизни в нашей стране. При этом актуальными остаются вопросы относительно государственной поддержки федеральным, региональным и муниципальным учреждениям культуры и искусства.

Стоит отметить, что проблема финансирования учреждений культуры остаётся на сегодняшний день ключевой и не до конца решённой как с теоретической позиции, так и с точки зрения практики.

Цель настоящей работы заключается в раскрытии сущности финансово-экономических основ учреждений деятельности культуры.

Для достижения поставленной цели, предусмотрено решение следующих задач:

- определить особенности правового регулирования финансовых основ деятельности учреждений культуры;

- проанализировать современное состояние расходов на культуру в РФ;

- охарактеризовать основные элементы финансирования бюджетный организаций культуры

Структура работы включает введение, две главы, заключение и список литературы из 10 источников.

1 Особенности правового регулирования финансовых основ деятельности учреждений культуры

Вопросы чёткого формулирования финансовых основ деятельности всех юридических лиц являются первостепенной задачей его создателей (учредителей), а при достоверных расчётах – гарантией стабильности деятельности, жизнеспособности и развития. Учреждения культуры в данной ситуации не являются исключением.

Государственная политика в области культуры характеризуется постепенным отказом от патернализма по отношению к организациям культуры, в частности – по отношению к организациям массовой культуры. Всё это влияет на формирование правовой базы культурной сферы, и на принятие и финансирование государственных программ в области инвестирования в культурные учреждения. Но стоит отметить, что культура в масштабах государства выступает в качестве особой сферы, и, бесспорно, выделяется ряд определённых особенностей в процессе регулирования деятельности её учреждений.

...

2.1 Современное состояние расходов на культуру в РФ

Следует отметить, что в качестве основной формы финансирования для учреждений культуры является бюджетное финансирование, которое осуществляется на основании законодательства России и законодательства субъектов РФ.

Расходные обязательства РФ, субъектов РФ и муниципальных образований в сфере культуры определяет бюджетное законодательство России. Расходы федерального бюджета на культуру каждый год устанавливает федеральный закон о федеральном бюджете на очередной финансовый год в соответствии норматива минимальной бюджетной обеспеченности данных расходов, установленного Правительством РФ.

...

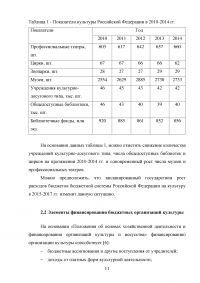

Таблица 1 - Показатели культуры Российской Федерации в 2010-2014 гг.

...

ЗАКЛЮЧЕНИЕ

Сфера культуры – это эффективный инструмент расширенного воспроизводства человеческого потенциала, который соответствует требованиям инновационной экономики и задачам модернизации российского общества. Одна из важнейших задач государственной финансовой политики в сфере культуры заключается в динамичном развитии культурного потенциала государства, способствующем конкурентоспособности экономики нашей страны, развитию инноваций и социального благополучия в обществе.

В настоящее время лишь посредством эффективного взаимодействия всех органов власти, бизнеса, общественных организаций в процессе реализации комплекса программ по развитию сферы культуры, увеличения культурной привлекательности и повышения качества предоставляемых услуг можно сформировать и развить полноценную культурную среду как важнейшее условие по улучшению качества жизни населения России.

...