| Код | 196556 | ||

| Дата создания | 2017 | ||

| Страниц | 90 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 42 | ||

| Изображений | 5 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность тематики настоящей работы обусловлена следующими причинами. Страхование как механизм защиты имущественных и иных интересов государства, организаций и граждан является необходимой компонентой современного общества и современной экономической системы. Страхование предоставляет гарантии возмещения нарушенных имущественных интересов при наступлении техногенных и природных катастроф и других непредвиденных явлений. Оно позволяет компенсировать понесённые убытки и является одним из самых стабильных механизмов аккумуляции финансовых ресурсов для осуществления инвестиций. Всё эти причины определяет стратегическую позицию системы страхования в государствах с высоким уровнем развития рыночной экономики.

Таким образом, страхование в жизни конкретного человека играет весьма важную роль; также система страхования важна для нормального функционирования коммерческих и государственных организаций, социальных институтов.

В современной России значимой задачей является формирования цивилизованного рынка страхования. Такой рынок немыслим без высококвалифицированных специалистов, обладающих широкими знаниями практики и теории в области страхования. Также и потенциальные страхователи − клиенты страховых компаний − должны обладать хотя бы общими знаниями основ системы страхования, специфики договоров страхования, условия предоставления отдельных видов страховых услуг.

Ключевой целью развития системы страхования в стране является создание страховой защиты имущественных и иных интересов юридических лиц и граждан, которая могла бы обеспечить реальное возмещение ущерба, причиненного различными случайными неблагоприятными событиями, и позволяла бы эффективно формировать и использовать инвестиционные ресурсы в целях развития экономики. К основным задачам развития эффективной национальной страховой системы следует отнести следующие:

На состояние экономической системы государства влияют значительные расходы, связанные с ликвидацией последствий природных и техногенных бедствий, катастроф и аварий; эти расходы покрываются за счет средств физических и юридических лиц, а также из бюджетных средств. Ввиду недостатка этих средств, особенно одномоментно и в краткосрочный период, зачастую происходит компенсация убытков избирательно и частично, в результате чего интересы юридических и физических лиц ущемляются, причем во многих случаях. Также возрастают потери от различных предпринимательских рисков. Часто накопительные виды личного страхования отвечают потребностям граждан не полностью.

Поэтому, основными целями развития системы страхования остаются выработка и реализация мер, направленных на удовлетворение потребностей государства, организаций и населения в страховой защите; такие меры явились бы мощным стимулом накопления долгосрочных инвестиционных ресурсов и расширения предпринимательской деятельности, то есть стимулом развития экономики страны.

Целью настоящей работы является выдвижение рекомендаций по совершенствованию системы страхования транспортных рисков в России.

Задачами работы являются:

Объектом исследования в настоящей работе выступает страховая компания ОАО «Русская страховая транспортная компания» (ОАО «РСТК», г. Москва); предметом исследования – соответствие спектра и уровня страховых продуктов ОАО «РСТК» потребностям автотранспортной компании ООО «Реалтранс» (г. Москва).

1.1 Характеристика страхования как особого метода формирования страховых фондов

Первоначальный смысл термина страхование в российской культуре связан со словом «страх», тогда как в западной культуре он связан со словом insurance (sure – «уверенность», англ.), которое означает в вольном переводе – уверенность возмещения возможны убытков в будущем за определенные периодические платежи в настоящем.

В нашей стране в настоящее время существует большое количество толкования понятия страхования, рассмотрим только некоторые.

По мнению Л.М. Дробозиной «страхование представляет из себя экономические отношения защите имущественных и иных интересов юридических и физических лиц при наступлении оговоренных событий (так называемых страховых случаев или событий) за счет средств денежных фондов, складывающихся из уплачиваемых страховых премий (страховых взносов)» .

...

1.2 Страхование рисков

Термин «риск» используется для выражения вероятности того, что реальный ход событий будет расходиться с прогнозами, выполненных страховщиком при определении величины страховой премии. Страховая компания предполагает, что некоторые из страхователей заявит требования по договорам страхования, поэтому страховщик устанавливает цену страховки соответствующим образом. Риск выражается в том, что расчеты страховщика не оправдаются .

Исследователи выделяют перечисленные ниже виды страховых рисков :

...

1.3 Страхование автотранспортных рисков

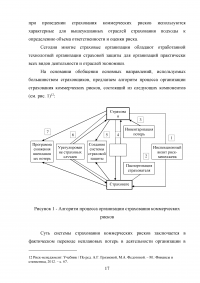

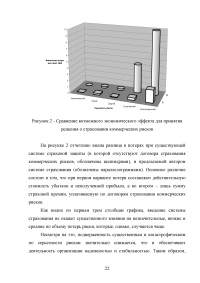

Мировая практика убедительно свидетельствует, что одним из наиболее эффективных средств снижения рисков является страхование коммерческих рисков. В связи с этим, необходимо активно применять этот инструмент снижения рисков.

Страхование коммерческих рисков (business risks insurance) – это подотрасль имущественного страхования, предусматривающая возмещение предпринимателю неполученных ожидаемых доходов или понесенных убытков от застрахованной предпринимательской деятельности при нарушении своих обязательств его контрагентами или в случае изменения условий застрахованной деятельности по обстоятельствам, не зависящим от организации.

...

2.1 Страхования транспортных средств за рубежом

Страховые монополии в Соединенных Штатах Америки контролируют более % страхового рынка в экономически развитых странах. В США ведут свою деятельность более 9000 компаний, оказывающих услуги по имущественному страхованию и более 2000 компаний, оказывающих услуги по страхованию здоровья и жизни. Активы всех страховых компаний составляют более трлн. долларов. Активы одной страховой компании, В среднем, составляют около млн. долларов, но на 12 наиболее крупных страховых компаний приходится млрд. долларов .

...

2.2 Страхование транспортных средств в Российской Федерации

Систему автострахования в России можно разделить на 3 сектора. Первый занимается обязательным страхованием автогражданской ответственности (ОСАГО) для всех владельцев любых транспортных средств. Второй сектор занят дополнительным страхованием автотранспортных средств, так называемое КАСКО. КАСКО считается добровольным страхованием, поскольку гарантирует возмещение ущерба от более серьезных транспортных рисков, обусловленных маркой автотранспортного средства, характером местности, условиями содержания и эксплуатации автомобиля и т.д. Третий сектор предоставляет полисы страхования от широкого спектра несчастных случаев для всех участников дорожно-транспортного движения, включая водителя и пассажиров.

...

3.1 Основы тарифной политики предприятия

Тарифная политика в области страхования – целенаправленная деятельность по установлению и корректировке страховых тарифов с целью обеспечения финансовой устойчивости и рентабельности деятельности страховщика. Тарифная политика оказывает влияние на коммерческую сторону деятельности страховщика. Страховые тарифы, определяющие цену на страховой продукт, являются одним из основных средств конкурентной борьбы.

Принципы тарифной политики страховой организации

Ценовая политика в страховой отрасли мало отличается от других отраслей экономики, но страховые тарифы наряду с условиями договора страхования являются важным инструментом селекции клиентов-страхователей.

...

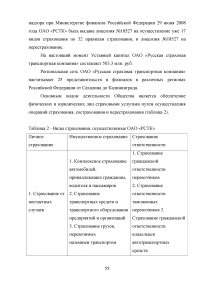

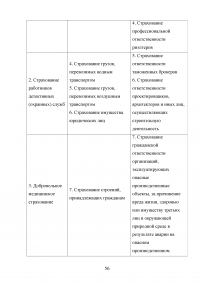

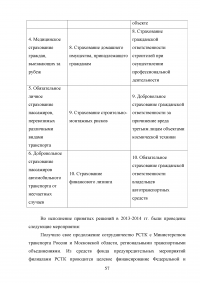

3.2 Анализ страхования автотранспортных рисков ОАО «Русская страховая транспортная компания» (ОАО «РСТК»)

В настоящем пункте будет рассматриваться деятельность страховой организации, специализирующейся на оказании услуг по автострахованию. Полное фирменное наименование организации: Открытое акционерное общество «Русская страховая транспортная компания».

Местонахождение компании: 115114, Москва, Дербеневская набережная, д. 1/2.

...

3.3 Анализ практики страхования рисков автотранспортной компании ООО «Реалтранс» как клиента ОАО «РСТК»

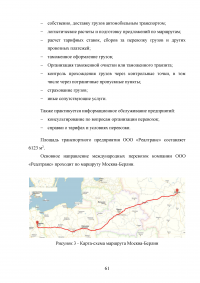

Коммерческая организация «Реалтранс» является обществом с ограниченной ответственностью (г. Москва). Коммерческая организация ООО «Реалтранс» основано в 2003 году, и является действительным членом Ассоциации международных перевозчиков.

Предприятие предоставляет полный комплекс услуг по доставке различных грузов по России, а также экспедированию и таможенному оформлению грузов из Германии в комплексе со следующими услугами:

...

4.1 Основы законодательства об охране труда на АТП

Охрана труда – система обеспечения безопасности жизни и здоровья работников в процессе трудовой деятельности, включающая правовые, социально-экономические, организационно-технические, санитарно-гигиенические, лечебно-профилактические, реабилитационные и иные мероприятия.

Сотрудник того или иного предприятия, попадая в рабочую сферу, в обязательном порядке должен ознакомиться с правилами и требованиями по охране труда. Ничего важнее жизни не существует, поэтому нельзя пренебрегать правилами по охране труда на транспорте. Всякая работа,которая связана с транспортом, влечет за собой много опасностей. И неважно работаете вы в автомобиле, на железной дороге или на территории где имеется транспорт.

...

4.2 Система управления охраной труда на автотранспортном предприятии ООО «Реалтранс»

Общее руководство организацией производственной безопасности при эксплуатации транспортных средств на предприятии ООО «Реалтранс» оформляется приказом по организации и осуществляется главным механиком предприятия.

Ответственность за организацию безопасной эксплуатации транспортных средств, надзор и контроль за использованием их по назначению должна возлагаться на одного из заместителей руководителя организации с подчинением ему транспортной службы организации.

...

ЗАКЛЮЧЕНИЕ

Страхование автотранспорта как имущества, страхование автогражданской гражданской ответственности, а также страхование жизни и здоровья владельцев транспортных средств транспорта во многих государствах мира является обязательным. Объектом автострахования являются имущественные интересы, связанные с компенсацией страхователем ущерба здоровью и жизни, а также вреда имуществу третьих лиц, который возможен при эксплуатации автотранспорта.

Федеральный закон Российской Федерации "Об обязательном страховании гражданской ответственности владельцев транспортных средств" начал действовать с 1 июля 2003 года. После принятия этого закона, обязательное страхование автогражданской ответственности этот – непременный атрибут любого цивилизованного государства – и для России стал нормой. Цель принятия закона – дать юридический фундамент для защиты прав пострадавших лиц от ДТП, предоставить им право на возмещение ущерба, причиненного их здоровью, жизни или имуществу при эксплуатации транспортных средств другими лицами.

...