| Код | 149981 | ||

| Дата создания | 2007 | ||

| Страниц | 154 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 12 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В условиях нестабильного социально-экономического развития, вызванного трансформацией уклада хозяйствования и переходом к рыночной экономике, главной и первостепенной задачей является безопасность и уверенность за свое здоровье, благополучие близких людей, имущество, свое дело и т.д. Поэтому услуги страховых компаний становятся все более востребованными не только со стороны предприятий и фирм, для которых они являются обязательными или желательными, но и со стороны частных лиц, заботящихся о своем благополучии. Страхование является одной из наиболее динамично развивающихся сфер российского бизнеса. Объемы операций на рынке страховых услуг неуклонно растут.

Актуальность темы исследования. Рассматриваемая тема дипломной работы представляется, несомненно, актуальной в трудных условиях современной России. Жизнь современного человека динамична, насыщенна событиями и неожиданными переменами. С развитием рыночной экономики появляются совершенно новые возможности для воплощения жизненных приоритетов, которые раньше казались невыполнимыми. Вместе с тем технический прогресс привносит в нашу жизнь все больше опасностей, порой препятствующих реализации планов и достижению намеченных целей.

Страхование жизни – известный во всем мире финансовый инструмент, позволяющий накопить и сохранить денежные средства, необходимые для реализации задуманного, и вместе с тем уменьшить последствия нежелательных событий, связанных с жизнью, здоровьем и трудоспособностью.

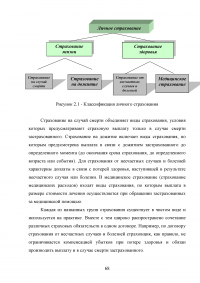

Личное страхование является крупной отраслью страхования. Объектами личного страхования являются: жизнь, здоровье, трудоспособность человека. Конкретными страховыми событиями по личному страхованию являются дожитие до окончания срока страхования или потеря здоровья в результате несчастных случаев. Объекты личного страхования не имеют абсолютного критерия стоимости. Наибольшего развития получило страхование жизни в его различных вариантах. Это страхование удачно сочетает рисковые и сберегательные функции. При этом временные свободные средства, аккумулированные в страховом фонде, служат важным источником инвестиций.

Основной ролью личного страхования является повышения социальной защищённости населения, путём выплат денежных компенсаций в случае потери здоровья, жизни или трудоспособности, повышение объёма пенсий, за счёт выплат рент (аннуитетов), а также обеспечения населения качественным медицинским обслуживанием и многое другое.

Данная работа посвящена изучению одного из видов личного страхования, а именно страхования от несчастных случаев. Основной целью страхования от несчастных случаев является возмещение ущерба, нанесенного здоровью и жизни застрахованного в результате несчастного случая.

Практика страхования от несчастных случаев показывает, что оно может осуществляться в различных формах, сохраняя единое социально-экономическое содержание. В настоящие время в Российской Федерации страхование от несчастных случаев может быть обязательным, осуществляемым в силу закона, или добровольным, проводимым на коммерческой основе.

Важность темы работы. Затронутая в работе проблема является одной из важнейших проблем современного российского страхового делопроизводства. Важно отметить, что в России страхование от несчастных случаев не пользуется популярностью, в то время как в развитых странах данное направление страхового дела можно назвать одним из самых доходных.

Такое различие в подходах к страхованию жизни и здоровья в РФ связано с особенностями национального характера, а также тем обстоятельством, что сам процесс страхования в нашей стране не является хорошо отлаженным и имеет ряд существенных недостатков.

В этой связи надо сказать, что услуги страхования в настоящий момент доступны лишь небольшому числу граждан, а многие даже не представляют о возможностях современной страховой системы.

Степень разработанности темы. В настоящее время вопросам организации страхового дела в России уделяется много внимания. Но это внимание относится в основном к страхованию автогражданской ответственности, которая в нашей стране является обязательной. При этом о других направлениях страхового дела пишется довольно мало, так как по статистике такие направления как страхование жизни и здоровья не являются популярными.

Можно отметить, что вопросам, касающимся страхования от несчастных случаев, посвящено много литературы и периодических изданий на английском языке. В то время как в России такая литература практически не издается.

Целью написания выпускной квалификационной работы стало исследование направления страхования от несчастных случаев в РФ. Для достижения цели работы были поставлены следующие задачи:

Объект исследования работы. Объектом исследования рассматриваемой дипломной работы стала военно-страховая компания КФ ОАО «ВСК».

Предметом исследования выпускной квалификационной работы стала деятельность компании по страхованию от несчастных случаев.

Практическая значимость исследования заключается в том, что:

Методологической и теоретической основой работы послужили фундаментальные труды отечественных и зарубежных специалистов в области страхования жизни и здоровья, изучающих проблему повышения доступности данного направления страхового дела. Публикации научной и периодической печати, материалы научных конференций, электронные источники информации.

1.1 Характеристика военно-страховой компании ОАО «ВСК» (Страхового Дома ВСК)

ОАО “Военно-страховая компания” (ВСК) работает на страховом рынке России с февраля 1992 года и уверенно входит в число ведущих, динамично развивающихся отечественных страховых компаний. Калининградский филиал начал свою работу 19 мая 1992 года, в настоящее время расположен в 6 офисах в Калининграде и 10 районах области. Калининградский филиал ОАО «Военно-страховая компания» является успешным и динамично развивающимся предприятием. Филиал обладает определенными позициями на региональном страховом рынке, является членом Калининградской Ассоциации Страховщиков, членом Калининградского союза строителей. Занимает четвертую строчку в рейтинге региональных страховых компаний. По итогам 2005 года Калининградский филиал ВСК выплатил клиентам возмещение по страховым случаям на сумму 104 млн. рублей.

Уставный капитал ВСК в 1700 миллионов рублей, сформированные страховые резервы, налаженная система перестрахования рисков, сбалансированность страхового портфеля, инвестирование средств Компании в высоко ликвидные активы обеспечивают высокую надежность операций ВСК и позволяют в полном объеме и своевременно выполнять принятые на себя обязательства.

...

1.2 Организационная структура компании

Структура компании – это состав и соотношение его внутренних звеньев (отделов, центров и других подразделений), составляющих единый хозяйственный объект.

Организационная структура управления компанией – это система служб, управляющих его деятельностью, взаимосвязями и соподчинением. Она непосредственно связана с производственной структурой компании, определяется задачами, которые стоят перед персоналом компании, многообразием функций управления и объёмом. Принцип формирования структуры управления компании – это организация и закрепление тех или иных функций управления за службами аппарата управления.

Высшим органом управления ОАО «Военно-страховая компания» является общее собрание акционеров.

Собрание созывается, как правило, один раз в год, а текущими делами руководит совет директоров. Проверку оперативно-финансовой деятельности ОАО «Военно-страховая компания» осуществляет избранная ревизионная комиссия. Результаты работы ревизионной комиссии докладываются общему собранию акционеров. К исключительной компетенции общего собрания относятся определение стратегических направлений работы страхового общества, утверждение документов, регламентирующих его деятельность, и внесение в них поправок, избрание совета директоров и наблюдательного совета, представляющих собственников и контролирующих деятельность страхового общества в период между заседаниями общего собрания, исполнительных и ревизионных органов, а также принятие в случае необходимости решения о ликвидации страхового общества.

Исполнительным органом ОАО «Военно-страховая компания» является генеральный директор, осуществляющий руководство деятельностью и представляющий организацию при заключении договоров и соглашений с другими юридическими и физическими лицами. Компетенция генерального директора определяется общим собранием и закрепляется в уставе страхового общества.

...

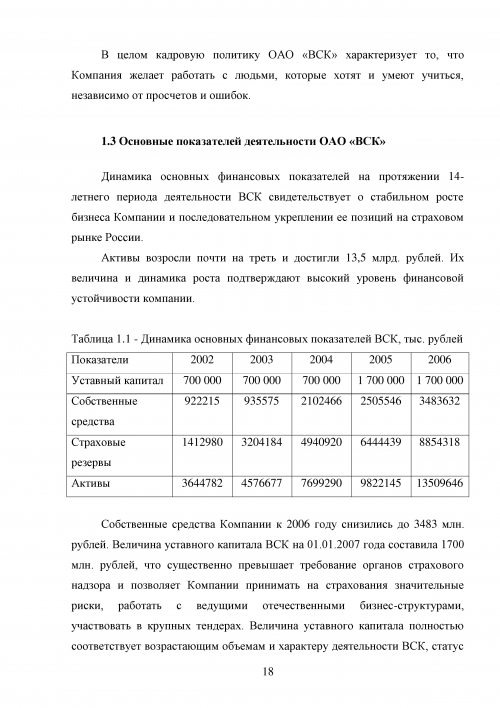

1.3 Основные показателей деятельности ОАО «ВСК»

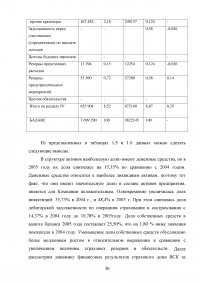

Динамика основных финансовых показателей на протяжении 14-летнего периода деятельности ВСК свидетельствует о стабильном росте бизнеса Компании и последовательном укреплении ее позиций на страховом рынке России.

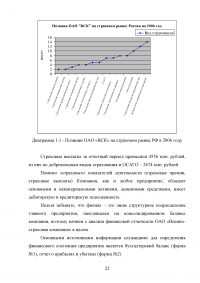

Активы возросли почти на треть и достигли 13,5 млрд. рублей. Их величина и динамика роста подтверждают высокий уровень финансовой устойчивости компании.

...

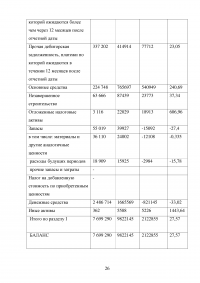

Таблица 1.1 - Динамика основных финансовых показателей ВСК, тыс. рублей

...

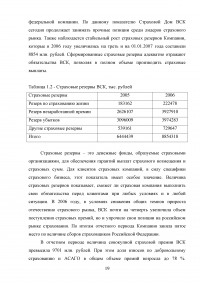

Таблица 1.2 - Страховые резервы ВСК, тыс. рублей

...

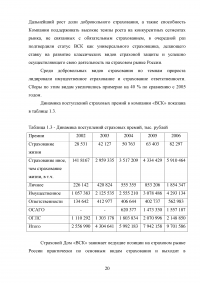

Таблица 1.3 - Динамика поступлений страховых премий, тыс. рублей

...

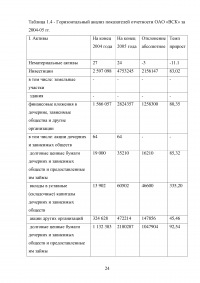

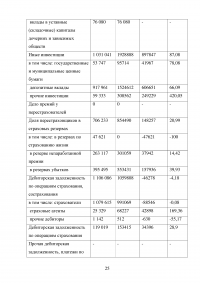

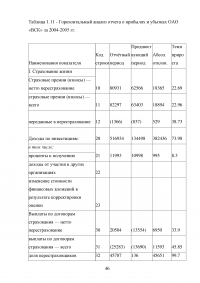

Таблица 1.4 - Горизонтальный анализ показателей отчетности ОАО «ВСК» за 2004-05 гг.

...

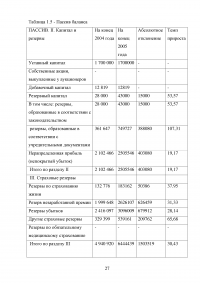

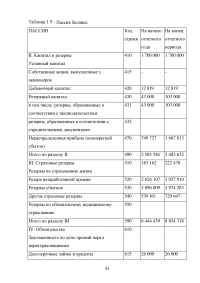

Таблица 1.5 - Пассив баланса

...

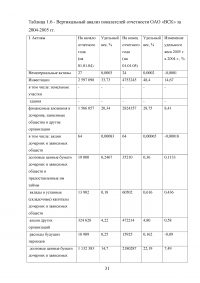

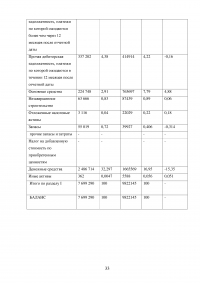

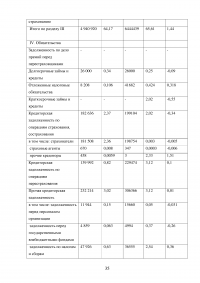

Таблица 1.6 - Вертикальный анализ показателей отчетности ОАО «ВСК» за 2004-2005 гг.

...

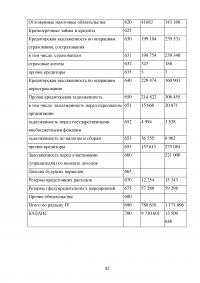

Таблица 1.7 - Пассив баланса

...

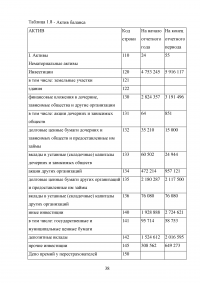

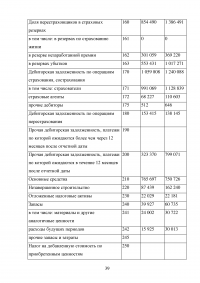

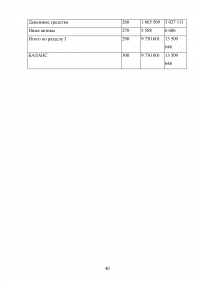

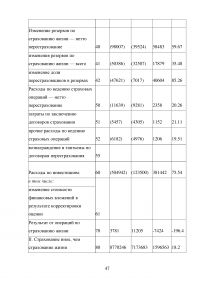

Таблица 1.8 - Актив баланса

...

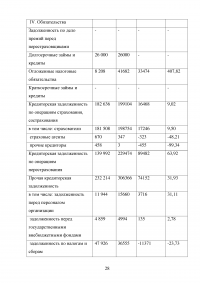

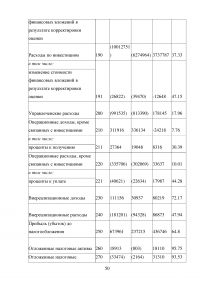

Таблица 1.9 - Пассив баланса

...

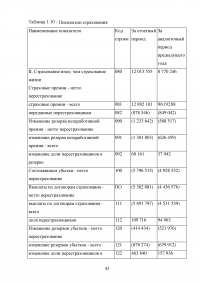

Таблица 1.10 - Показатели страхования

...

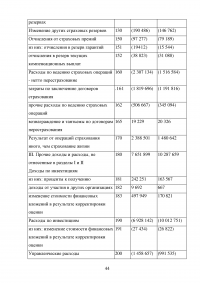

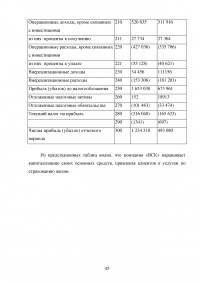

Таблица 1.11 - Горизонтальный анализ отчета о прибылях и убытках ОАО «ВСК» за 2004-2005 гг.

...

1.4 Анализ основных показателей деятельности КФ ОАО «ВСК»

Рассмотрим теперь финансовое положение непосредственно самого Калининградского филиала ОАО «ВСК». Источником анализа служат отчеты «1С» о деятельности филиала: Калининградский филиал ОАО «Военно-страховая компания», а также различные первичные документы. Самостоятельный баланс Калининградский филиал не ведет, сведения о деятельности передаются в головную компанию, которая и составляет консолидированный баланс.

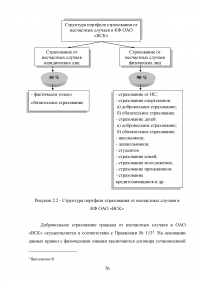

Для начала рассмотрим страховой портфель Калининградского филиала ОАО «ВСК».

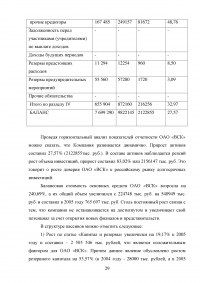

Портфель КФ ОАО «ВСК" по добровольным видам страхования и ОСАГО в 2006 году, как и предыдущие году, характеризовался сбалансированностью, диверсифицированностью и стабильностью. Структура портфеля компании представлена на диаграмме 1.2.

...

Таблица 1.13 - Количество договоров, заключенных КФ ОАО «Военно-страховая компания» в 2006 году

...

Таблица 1.14 - Основные показатели деятельности КФ ОАО «ВСК» за 2006 год, (руб.)

...

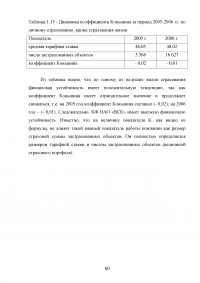

Таблица 1.15 - Динамика коэффициента Коньшина за период 2005-2006 гг. по личному страхованию, кроме страхования жизни

...

2.2 Страхование от несчастных случаев, как один из видов личного страхования

Страхование – это система форм и методов формирования целевых фондов денежных средств и их использования на возмещение ущерба при различных непредвиденных неблагоприятных явлениях, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. По форме проведения страхование подразделяется на обязательное (в силу закона) и добровольное (в силу договора сторон). По виду страховых интересов страхование подразделяется на личное (жизнь, здоровье граждан), имущественное и гражданской ответственности за ущерб перед третьими лицами. Особую сферу страхования составляет перестрахование.

Страхование жизни – договор страхования, в котором непредвиденный случай – это продолжительность жизни страхователя и который гарантирует выплату обеспечения (или ренты) страхователю или выгодоприобретателю до или по истечении определенного возраста.

Несчастный случай это: авария, взрыв, катастрофа, дорожно-транспортное происшествие, сопровождающееся смертью, увечьем, гибелью или повреждением застрахованного объекта.

Страхование от несчастного случая отличается от рисковых программ страхования жизни тем, что страховым, то есть в буквальном смысле несчастным случаем считается лишь тот вред жизни и здоровью, которые нанесен воздействием внешних факторов. Практически все страховые компании предлагают несколько типовых программ:

...

2.3 Обязательное страхование от несчастных случаев

К обязательным в России относится страхование военнослужа¬щих, должностных лиц таможенных органов, сотрудников государ¬ственной налоговой службы и некоторых других категорий государ¬ственных служащих, которое финансируется из соответствующих бюджетов (обязательное государственное страхование), а также обязательное личное страхование пассажиров.

Обязательному государственному страхованию в РФ подлежат во-еннослужащие, сотрудники: МВД, налоговых инспекций, государственной противопожарной службы, прокуроры, судьи, спасатели, депутаты Законодательного Собрания, работники ядерных объектов, космонавты, работники здравоохранения, обеспечивающие диагностику и лечение ВИЧ-инфекции, доноры и другие.

Военнослужащие считаются застрахованными и в течение одного года после окончания службы, если смерть или инвалидность на¬ступила вследствие увечья (ранения, травмы, контузии) или забо¬левания, имевших место в период прохождения службы.

...

3.1 Особенности и перспективы рынка страхования от несчастных случаев

Страхование жизни является самым популярным видом страхования в экономически развитых странах, где на его долю приходится от 40% до 80% общей страховой премии всех компаний. Ответить на вопрос, насколько в России развито и популярно страхование жизни среди населения, непросто. С одной стороны, число застрахованных ничтожно мало. С другой стороны, совокупные сборы всех страховых компаний по страхованию жизни составили в 2006 году 256,7 млрд. рублей, что составляет 50,5% от объема совокупных взносов.

Особенностью российского страхового рынка является преобладание страховых технологий минимизации налогообложения над классическими страховыми продуктами. По различным оценкам от 60% до 90% взносов по страхованию жизни приходится как раз на такого рода схемы. По мнению большинства юристов, практически все используемые страховщиками схемы не противоречат российскому законодательству. Подобные страховые продукты предлагают как небольшие компании, создаваемые своими учредителями исключительно для этих целей, так и лидеры рынка.

Однако в последнее время все активнее начинает развиваться классическое страхование жизни. Об этом свидетельствует целый ряд показателей. Страховые схемы минимизации налогообложения, как правило, не подразумевают формирования резервов и не требуют от компаний значительного собственного капитала. Поэтому до последнего времени рост взносов на страховом рынке значительно превышал рост собственных средств. Однако в 2006 году ситуация изменилась: рост страховых резервов превысил рост взносов – 74,2% против 67,2%. Активы же 50 крупнейших по взносам страховых компаний выросли в 1,8 раз, в то время как взносы в 2,2 раза.

...

3.2 Основные потребители услуг по страхованию от несчастных случаев

Сегодня в связи с растущей конкуренцией между страховщиками многие компании вынуждены снижать тарифы и улучшать условия выплат, вследствие этого происходит рост убыточности страхования. Для увеличения объема взносов по страхованию от несчастного случая многие компании делают ставку на агентские продажи частным лицам. В этом сегменте страхователей относительно низкая конкуренция, и можно позволить себе убыточность по этому виду на уровне 70% от нетто-ставки. То есть после уплаты агенту комиссии и налогов на нее страховой компании остается 30% от страхового платежа. В эту сумму включаются расходы на ведение дела страховой компании и ее прибыль.

Привлекательность страхования от несчастного случая для страховых компаний связана также с относительной простотой процесса урегулирования убытков: не нужно дополнительно оплачивать экспертизу для определения размера убытков, случаи мошенничества встречаются гораздо реже по сравнению с такими видами страхования, как ОСАГО или каско.

...

3.5 Прогноз развития страхования от несчастного случая в России

По оценкам экспертов, доля договоров страхования от несчастных случаев в суммарном объеме собранных страховых премий по страхованию жизни не превышает 5%. При этом процентное соотношение «объем собранных страховых премий по ДНС / суммарный объем собранных страховых премий по страхованию жизни» в Москве и Санкт-Петербурге выше, чем в регионах. В регионах монополистом по продаже договоров ДНС является АО «Росгосстрах», унаследовавшее сбытовую сеть и традиции работы с населением по классическому страхованию жизни у Госстраха СССР.

Таким образом, на настоящий момент объем сделок по договорам реального страхования от несчастных случаев на российском рынке весьма недостаточен. Вместе с тем существует достаточно большой потенциальный спрос на данный вид страхования, позволяющий при активных действиях страховщиков в короткие сроки значительно увеличить объемы, сделок по ДНС. Необходимо отметить ряд объективных тенденций внешней экономической и политической конъюнктуры, как положительных, так и негативных в контексте развития ДНС.

К благоприятным факторам конъюнктуры относятся:

...

ЗАКЛЮЧЕНИЕ

Для успешного развития данной отрасли необходимо решить ряд проблем. Ведущую роль в этом процессе должно играть государство и крупные профессиональные объединения страховщиков, например, Всероссийский Союз Страховщиков.

Огромную роль в эффективном развитии личного страхования играет формирование рыночного сознания у населения. Необходимо, чтобы граждане отказались от мысли, что государство им «должно». Безусловно, социальная поддержка со стороны государства должна сохраняться, однако основную составляющую таких выплат должны формировать сами граждане, заключая соответствующие договора страхования.

...

ПРИЛОЖЕНИЕ А

Положения заключения договора страхования от НС

...

ПРИЛОЖЕНИЕ Б

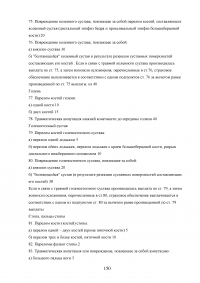

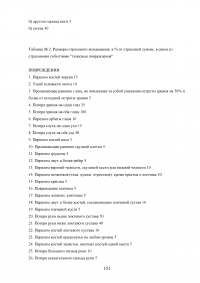

Размеры страхового обеспечения в % от страховой суммы в связи со страховыми событиями "телесные повреждения"

...

ПРИЛОЖЕНИЕ В

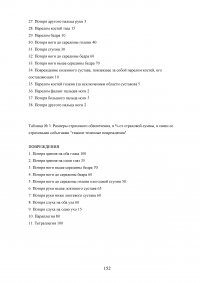

Тарифы на страхование от несчастного случая компании «ВСК»

...