| Код | 381789 | ||

| Дата создания | 2017 | ||

| Страниц | 111 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 48 | ||

| Изображений | 8 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность работы заключается в том, что изучение проблем эффективности деятельности предприятий малого бизнеса связано с необходимостью развития и совершенствования малого предпринимательства как основного элемента любой рыночной экономики. Деятельность малого бизнеса направлена, в первую очередь, на удовлетворение потребностей местного рынка услуг и товаров, что способствует развитию конкуренции и обеспечивает пополнение доходной базы бюджетов. Кроме того, малый бизнес способствует решению социальных проблем в регионах и создает рабочие места. Предприятия, относящиеся к малому бизнесу, являются источником развития экономики, способом самореализации индивида, источником получения дохода. Малые предприятия, как и индивидуальные предприниматели, более уязвимы, им подчас сложнее выходить победителями в конкурентной борьбе, особенно там, где велика монополизация многих видов экономической деятельности. От экономической эффективности зависит чистая прибыль и возможность деятельности предприятий малого бизнеса.

Объектом исследования выпускной квалификационной работы является предприятие малого бизнеса ООО «Пожарный аудит».

Предмет исследования – анализ и пути совершенствования деятельности предприятия малого бизнеса ООО «Пожарный аудит».

Цель исследования заключается в выполнении анализа и обосновании направлений совершенствования деятельности предприятия малого бизнеса ООО «Пожарный аудит».

Задачи исследования:

Практическая значимость работы состоит в разработке и обосновании мероприятий по совершенствованию результатов деятельности отдельного предприятия малого бизнеса ООО «Пожарный аудит», которые могут быть внедрены на практике. В частности, можно разработать сайт-визитку для дополнительного привлечения клиентов, внедрить специализированное программное обеспечение для более эффективного расчета пожарных рисков в сочетании с бесплатными первичными расчетами стоимости услуг и переход на упрощенную систему налогообложения.

В настоящее время нет системно регламентированной методики оценки эффективности деятельности предприятия малого бизнеса, равно как и методики обоснования эффективности управленческих решений, которые можно было бы внедрить на любом предприятии малого бизнеса. Поэтому научная новизна данной работы заключается в том, чтобы разработать и обосновать комплекс мер по совершенствованию деятельности предприятия малого бизнеса, на примере ООО «Пожарный аудит», который можно было бы применять и в других организациях с аналогичными видами деятельности.

Теоретико-методологической основой исследования явились труды отечественных ученых по проблемам оценки эффективности деятельности и построению системы показателей, позволяющей оценивать результаты деятельности предприятия малого бизнеса: Л.Т. Гиляровской, М.М. Глазова, Н.П. Любушина, А.Ф. Ионовой и др.

В процессе работы мероприятия были согласованы с нормативными актами: Гражданский Кодекс РФ, Налоговый Кодекс РФ, Федеральные законы РФ, Постановления Правительства РФ, Приказы МЧС.

Выпускная квалификационная работа состоит из введения, основной части, заключения, списка литературы, восьми приложений.

Основная часть включает три главы.

Первая глава посвящена общим основам деятельности предприятий малого бизнеса. Здесь рассмотрены: понятие, виды, критерии отнесения организаций к субъектам малого предпринимательства с учетом последних изменений в системе нормативно-правового регулирования деятельности предприятий малого бизнеса; особенности вида деятельности; показатели и методы анализа эффективности финансово-экономической деятельности.

Во второй главе выполнен анализ эффективности деятельности ООО «Пожарный аудит»: представлена общая характеристика деятельности; проведен анализ эффективности финансово-хозяйственной деятельности; обоснованы возможные направления повышения эффективности предпринимательской деятельности.

Третья глава последовательно раскрывает мероприятия по улучшению результатов деятельности ООО «Пожарный аудит» с организационным и экономическим обоснованием.

В заключении представлены обобщенные выводы по основным этапам исследования.

1.1 Понятие и виды субъектов малого и среднего предпринимательства

Согласно ст. 3 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (ред. от 29 июня 2015 г.) под субъектами малого и среднего предпринимательства понимаются хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными Законом, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям. Указанное определение носит собирательный характер, содержит только общие признаки и называет три вида субъектов (микропредприятие, малое предприятие и среднее предприятие).

Признак первый – хозяйствующие субъекты. В соответствии со ст. 4 Федерального закона от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции» (ред. от 13 июля 2015 г.) хозяйствующим субъектом признается индивидуальный предприниматель, коммерческая организация, а также некоммерческая организация, осуществляющая деятельность, приносящую ей доход [5]. Закон ограничился лишь поверхностной детализацией понятия хозяйствующие субъекты, определив, что к ним относятся юридические лица и индивидуальные предприниматели.

...

1.2 Общая характеристика сферы деятельности объекта исследования

Деятельность по оказанию услуг в области обеспечения пожарной безопасности, при условии соответствия рассмотренным критериям, относится малому предпринимательству.

Пожарный аудит – это независимая оценка пожарного риска, которая проводится на основании договора, заключаемого между собственником или руководителем объекта защиты и экспертной организацией, осуществляющей деятельность в области оценки пожарного риска. Порядок получения экспертной организацией добровольной аккредитации устанавливается МЧС [11]. Аккредитованными в области оценки соответствия объектов защиты установленным требованиям пожарной безопасности путем независимой оценки пожарного риска могут быть организации независимо от их организационно-правовой формы и формы собственности, признающие и соблюдающие Порядок аккредитации (заявители).

...

1.3 Система показателей для анализа экономической эффективности деятельности субъектов малого бизнеса в современных условиях

Анализ хозяйственной деятельности предприятия малого бизнеса широко используется при планировании, экономической оценке его текущего состояния и результатов деятельности, выявлении внутрихозяйственных резервов, а также потенциальных возможностей на перспективу [12, с. 4].

Содержание анализа хозяйственной деятельности предприятия определяется теми функциями, которые он выполняет. Основные из них следующие:

...

Таблица 1 - Значимость отдельных групп показателей

...

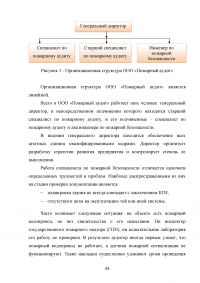

2.1 Общая характеристика и организационно-правовой статус ООО «Пожарный аудит»

Общество с ограниченной ответственностью (ООО) – хозяйственное общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли определенных учредительными документами размеров (ст. 2 Закона об ООО). Общество с ограниченной ответственностью является в России самой распространенной организационно-правовой формой предпринимательской деятельности.

...

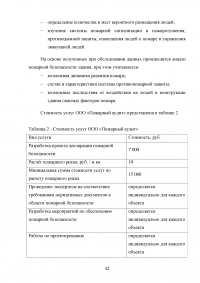

Таблица 2 - Стоимость услуг ООО «Пожарный аудит»

...

Таблица 3 - Показатели ликвидности имущества ООО «Пожарный аудит» за 2013 - 2014 годы (на конец года)

...

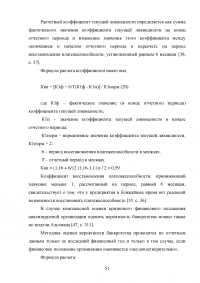

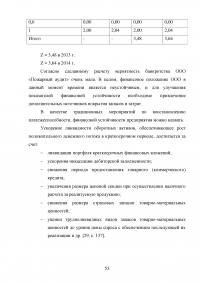

Таблица 4 -Оценка вероятности банкротства по модели Альтмана

...

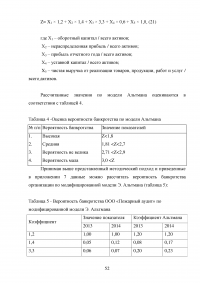

Таблица 5 - Вероятность банкротства ООО «Пожарный аудит» по модифицированной модели Э. Альтмана

...

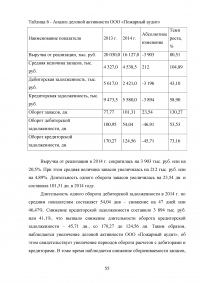

Таблица 6 - Анализ деловой активности ООО «Пожарный аудит»

...

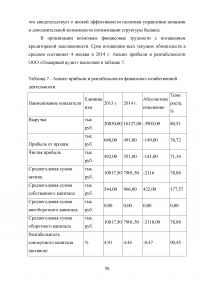

Таблица 7 - Анализ прибыли и рентабельности финансово-хозяйственной деятельности

...

Таблица 8 - Фактические и нормативные значения финансово-экономических показателей ООО «Пожарный аудит»

...

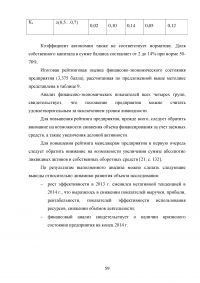

Таблица 9 - Рейтинговая оценка финансово-экономического состояния ООО «Пожарный аудит» в 2014 г

...

2.3 Обоснование направлений совершенствования результатов деятельности ООО «Пожарный аудит»

Выручка как экономическая категория отражает доход организации, который в случае ООО «Пожарный аудит» определяется таким показателями как стоимость услуг и объем реализации.

В условиях наличия конкуренции и ограничения спроса на услуги по пожарному аудиту со стороны потребителей – физических, юридических лиц и предпринимателей, использование фактора цены в целях увеличения выручки и прибыли без соответствующего улучшения качества не является оправданным. Услуги ООО «Пожарный аудит» являются стандартными и соответствуют уровню и ассортименту услуг основных конкурентов.

...

Таблица 10 - Сравнение налоговых режимов: ОСНО и УСН

...

Таблица 11 - Оценка возможности применения режима УСН ООО «Пожарный аудит»

...

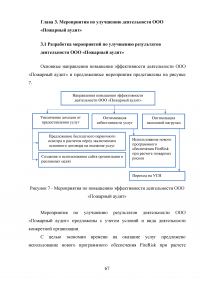

3.1 Разработка мероприятий по улучшению результатов деятельности ООО «Пожарный аудит»

Основные направления повышения эффективности деятельности ООО «Пожарный аудит» и предложенные мероприятия представлены на рисунке 7.

...

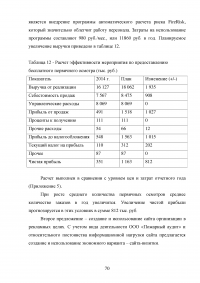

Таблица 12 - Расчет эффективности мероприятия по предоставлению бесплатного первичного осмотра (тыс. руб.)

...

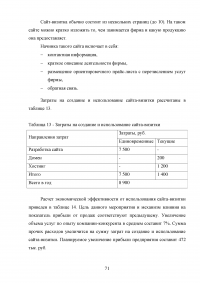

Таблица 13 - Затраты на создание и использование сайта-визитки

...

Таблица 14 - Расчет эффективности мероприятия по разработке и использованию сайта-визитки (тыс. руб.)

...

Таблица 15 - Сравнительная эффективность налоговых режимов по данным отчетного периода (тыс. руб.)

...

3.2 Организационное и экономическое обоснование мероприятий по улучшению результатов деятельности ООО «Пожарный аудит»

Для определения общего экономического эффекта от реализации мероприятий и возможности улучшения финансовых результатов необходимо оценить ресурсоемкость предложенных мероприятий и составить прогноз финансовых показателей.

...

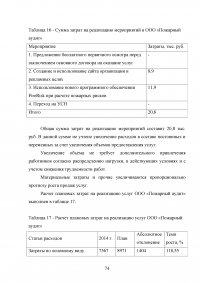

Таблица 16 - Сумма затрат на реализацию мероприятий в ООО «Пожарный аудит»

...

Таблица 17 - Расчет плановых затрат на реализацию услуг ООО «Пожарный аудит»

...

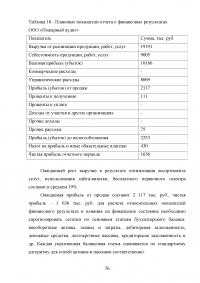

Таблица 18 - Плановые показатели отчета о финансовых результатах ООО «Пожарный аудит»

...

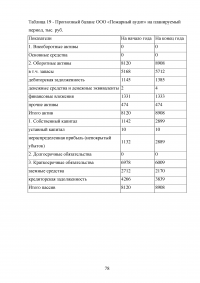

Таблица 19 - Прогнозный баланс ООО «Пожарный аудит» на планируемый период, тыс. руб.

...

Таблица 20 - Прогнозный агрегированный баланс (активы) ООО «Пожарный аудит» на планируемый период (тыс. руб.)

...

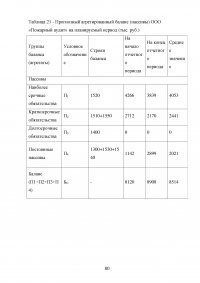

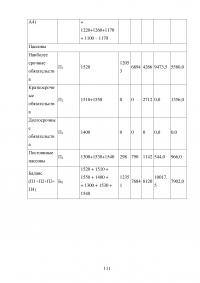

Таблица 21 - Прогнозный агрегированный баланс (пассивы) ООО «Пожарный аудит» на планируемый период (тыс. руб.)

...

Таблица 22 - Изменение показателей финансового состояния ООО «Пожарный аудит» на планируемый период

...

Таблица 23 - Изменение показателей финансового состояния ООО «Пожарный аудит» на планируемый период

...

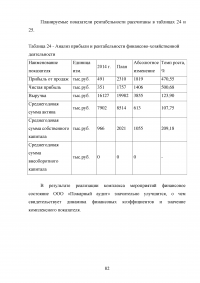

Таблица 24 - Анализ прибыли и рентабельности финансово-хозяйственной деятельности

...

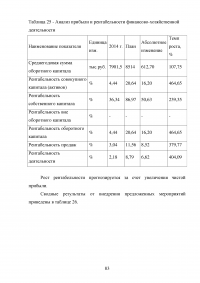

Таблица 25 - Анализ прибыли и рентабельности финансово-хозяйственной деятельности

...

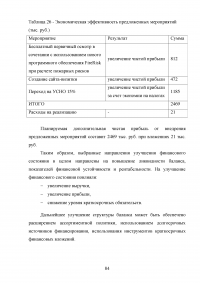

Таблица 26 - Экономическая эффективность предложенных мероприятий (тыс. руб.)

...

ЗАКЛЮЧЕНИЕ

Объект исследования выпускной квалификационной работы – ООО «Пожарный аудит». Основной вид деятельности – оказание услуг в области обеспечения пожарной безопасности. Вид экономической деятельности по ОКВЭД – инженерные изыскания для строительства.

Пожарный аудит проводится ООО «Пожарный аудит» в том числе в процессе разработки проектной документации и строительства в форме независимых экспертиз проектной документации на соответствие требованиям и нормам пожарной безопасности на различных стадиях проектирования.

Обществом самостоятельно устанавливается уровень цен на оказываемые услуги. В целом уровень цен соответствует основным конкурентам. Доля емкости рынка услуг ООО «Пожарный аудит» составляет 16% в 2014 году.

Снижение выручки в 2014 г. на 19,49% или на 3 903 тыс. руб. произошло за счет сокращения общего объема предоставляемых услуг в условиях увеличения количества конкурентов и снижения уровня спроса на услуги ООО «Пожарный аудит». Себестоимость продаж сократилась на 48,69% при росте управленческих расходов более чем в 2 раза. Данное изменение связано со структурными изменениями в составе затрат и перераспределениями между статьями расходов в 2014 г.

...

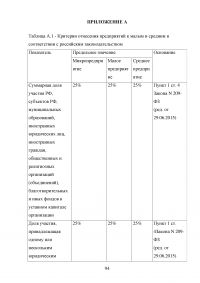

ПРИЛОЖЕНИЕ А

Критерии отнесения предприятий к малым и средним в соответствии с российским законодательством

...

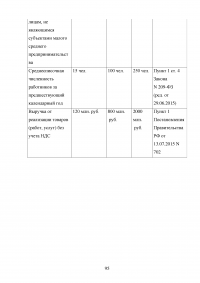

ПРИЛОЖЕНИЕ Б

Базовые показатели оценки финансово-экономического состояния предприятия

...

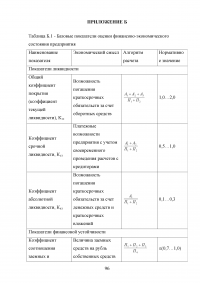

ПРИЛОЖЕНИЕ В

Бухгалтерская отчетность ООО «Пожарный аудит» за 2013 г

...

ПРИЛОЖЕНИЕ Г

Бухгалтерская отчетность ООО «Пожарный аудит» за 2014 г.

...

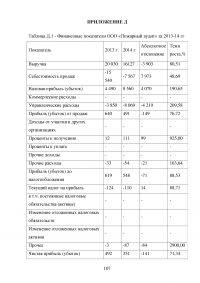

ПРИЛОЖЕНИЕ Д

Финансовые показатели ООО «Пожарный аудит» за 2013-14 гг

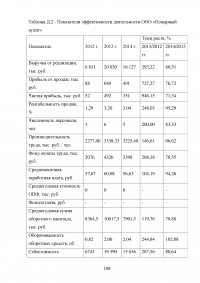

...

Показатели эффективности деятельности ООО «Пожарный аудит»

...

Абсолютные показатели финансовой устойчивости ООО «Пожарный аудит» за 2013 - 2014 год, тыс. руб. (на конец года)

...

Агрегированный баланс ООО «Пожарный аудит»

...