| Код | 406113 | ||

| Дата создания | 2018 | ||

| Страниц | 30 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 13 | ||

| Изображений | 4 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

1 Описание системы управления затратами на предприятии, анализ и рекомендации по ее совершенствованию

Управление затратами является важным фактором повышения экономической результативности производства и позволяет предприятию добиться роста экономических результатов своей деятельности, повысить конкурентоспособность на рынке.

Объект исследования – Правохеттинский ЛПУ МГ – филиал ООО «Газпром трансгаз Югорск». Предмет исследования – система управления затратами на предприятии.

...

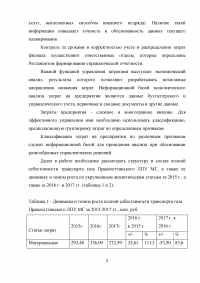

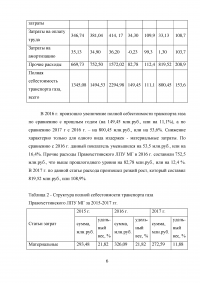

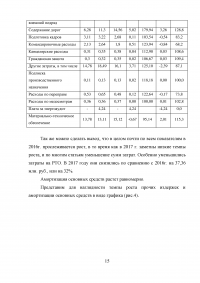

Таблица 1 - Динамика и темпы роста полной себестоимости транспорта газа Правохеттинского ЛПУ МГ за 2015-2017 гг., млн. руб.

...

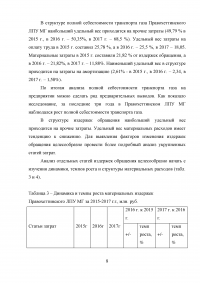

Таблица 2 - Структура полной себестоимости транспорта газа Правохеттинского ЛПУ МГ за 2015-2017 гг.

...

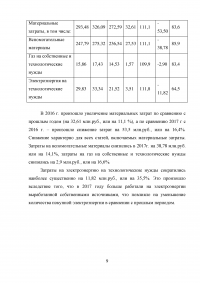

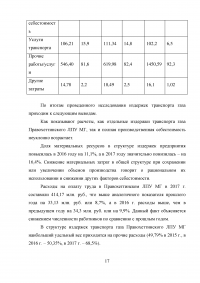

Таблица 7 - Динамика и темпы роста прочих издержек транспорта газа Правохеттинского ЛПУ МГ за 2015-2017гг., млн. руб.

...

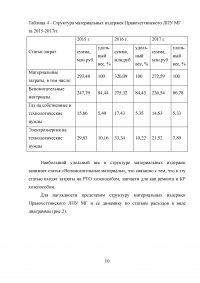

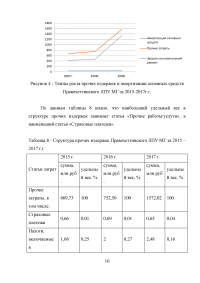

Таблица 8 - Структура прочих издержек Правохеттинского ЛПУ МГ за 2015 – 2017 г.г.

...

2 В чем суть противоречия "затраты-качество" продукции. Последовательность расчетов для его разрешения

Разрешение противоречия достижения высокого качества и низких затрат при разработке, производстве, реализации, эксплуатации и утилизации продукции достигается управлением этим процессом. Управление противоречием «затраты - качество» продукции заключается в принятии соответствующих решений на основании выполнения исследований и экономических расчетов. Чтобы оптимизировать все эти процессы необходимо четко представлять, в чем состоят все затраты на качество.

Следует четко понимать, что затраты, связанные с качеством, не сводятся к одной-единственной составляющей, а представляют собой сложную систему, состоящую из многих элементов.

Затраты на качество обычно делятся на следующие категории:

...

3 Задача

Торговое предприятие закупает и продает электрические приборы. Нормальный объем продажи – 900 шт. в год. Предполагается, что фактический объем продажи в предстоящем году составит 1050 шт. Постоянные издержки составляют 350000 руб.; переменные – 600 руб. за шт. Определить себестоимость одного прибора при нормативной калькуляции. Определить отклонение по объему, т.е. избыточность или недостачу покрытия основных расходов при продаже 1050 шт. приборов.

Решение

...