| Код | 379586 | ||

| Дата создания | 2017 | ||

| Страниц | 77 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 48 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность темы настоящей выпускной квалификационной работы обусловлена следующими аспектами.

В современных рыночных условиях в основе финансово-кредитного механизма регулирования экономики со стороны государства лежит налоговая система. Налоговый механизм широко применяется государством в роли своеобразного рычага воздействия на неблагоприятные рыночные явления, гарантируя тем самым эффективную работу экономики в целом.

Механизм налогообложения отечественных компаний в условиях необходимости развития производства продукции российскими организациями по-прежнему носит фискальный характер. Он выражается в стремлении государства аккумулировать финансы любым доступным путем. По этой причине у правительства страны появляется необходимость внедрять антикризисные мероприятия, включая налоговую сферу.

Исходя из национальных интересов РФ, модернизация основных производственных фондов и развитие промышленного производства — это ключевые задачи, стоящие перед государством в настоящий момент.

По состоянию на начало 2017 года удельный вес износа основных фондов промышленных предприятий РФ составляет более 51%, а износ транспортных средств, а также оборудования и машин при этом — 46% и 55% соответственно. Вышеуказанные данные говорят о том, что в первую очередь необходимо стимулировать обновление этих объектов основных средств.

Чтобы спровоцировать интенсивное обновление основных фондов и развитие производства государство применяет методы косвенного и прямого (непосредственного) воздействия.

Степень налоговой нагрузки в важнейших секторах экономики выступает в роли дестимулирующего фактора, то есть, не стимулирует, а, напротив, сдерживает развитие предпринимательской активности. При этом механизм налогообложения имеет максимальный потенциал в процессах регулирования масштабов, направлений и темпов инвестиционной деятельности.

Налог на имущество и налог на прибыль компаний, как самые фискально значимые налоги, непосредственно оказывают влияние на финансовый результат предпринимательской деятельности и обладают большим потенциалом в сфере регулирования экономической деятельности предприятий. К примеру, за последние 5 лет суммы налога на прибыль, поступившие в бюджет, составляют в среднем 30% от всех администрируемых Федеральной налоговой службой РФ налоговых поступлений, а поступления налога на имущество компаний – около 5%.

Целью выпускной квалификационной работы является исследование особенностей налогообложения организаций промышленности.

Исходя из цели, определим задачи работы:

Объектом исследования являются промышленные организации Российской Федерации.

Предмет исследования – нормы права, посредством которых осуществляется регламентация налогообложения организаций промышленности.

Методологическую основу исследования составляют общенаучные и частнонаучные методы исследования, в том числе: анализ, обобщение, формально-логический, сравнительно-правовой, системно-структурный.

1.1 Состояние и развитие российской промышленности

Для современной Российской Федерации эффективное развитие промышленной сферы является одним из самых значимых направлений. В России есть большой потенциал и все необходимые ресурсы для развития промышленности, но, между тем, перед страной встают определенные задачи, от грамотного решения которых зависит развитие государства в целом.

Промышленное развитие должно ориентироваться, в первую очередь, на инновационные требования глобальной экономики, включая развитие стабильных производственных рыночных структур, которые обладают такими характеристиками, как эффективность, рентабельность и гибкость. Эти структуры должны обеспечить высокую конкурентоспособность продукции в рамках формирования постиндустриальной экономики и общества.

...

1.2 Отраслевая структура промышленности России

В структуру промышленности входит множество производств и отраслей, взаимосвязанных между собой. Зарождение промышленности как самостоятельной отрасли народного хозяйства, ее разделение по отраслям — непрерывный процесс, который обусловлен разделением общественного труда, проявляемым в трех основных формах: единичное, общее и частное.

...

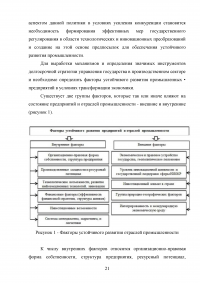

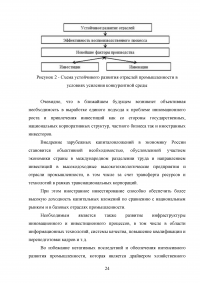

1.3 Политика стимулирования устойчивого развития отраслей промышленности

Промышленность - сложная экономическая система, деятельность которой направлена на удовлетворение постоянно меняющегося спроса, требующая устойчивого развития для обеспечения эффективного воспроизводственного процесса и повышения конкурентоспособности продукции на мировых рынках сбыта.

...

2.1 Анализ действующей системы налогообложения организаций

Государство способно регулировать экономику с помощью применения комплекса финансовых рычагов: налогов (формы и виды налогообложения, ставки налогов и налоговые льготы), амортизационных отчислений, прибыли, кредита, страхования и других. Наиболее эффективными эти меры становятся в условиях рыночной экономики.

В современных условиях вопросы, связанные с налогообложением, актуальны для всех предприятий. С одной стороны, государство стремится увеличить налоговые поступления, так как они являются основным источником формирования государственного бюджета. С другой стороны, любая организация в первую очередь старается максимизировать свои доходы и минимизировать налоговые выплаты .

...

2.2 Основные элементы налогообложения прибыли, налога на добавленную стоимость и имущества организаций

Основным налогом, с помощью которого государство может активно воздействовать на экономическую деятельность предприятий, является налог на прибыль. Влияние налогообложения прибыли на процессы регулирования деятельности организаций в экономике во многом зависит от его составных элементов. Благодаря непосредственной связи налога с полученным размером дохода налогоплательщика через налоговые рычаги (отмена или предоставление льгот, регулирование налоговой ставки и др.) государство стимулирует или ограничивает инвестиционную активность в различных регионах и отраслях экономики .

...

2.3 Инструменты налогового стимулирования развития промышленности, проблемы и эффективность их применения

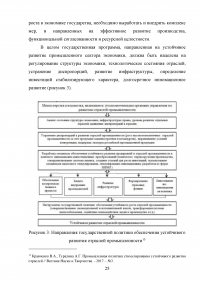

Технологическая революция в сохранении ресурсов и возрастающая роль промышленности в мире очень сильно повысили нестабильность положения России на мировом рынке. После глобального экономического кризиса развитые страны осознали появление новых вызовов внешней среды, которые влияют на экономику их стран. Всевозрастающая роль промышленности в мире заставляет правительства стран искать способы стимулирования инноваций в промышленности.

...

3.1 Направления налогового стимулирования роста инновационной активности организаций промышленности

В условиях экономической неустойчивости перед учеными, экономистами, работниками налоговых служб, как никогда ранее, стоят задачи выявления проблем налогового стимулирования организаций промышленности, определения его перспектив, оптимизации правового регулирования налоговых стимулов.

...

ЗАКЛЮЧЕНИЕ

Итак, эффективное развитие промышленной сферы является одним из самых значимых направлений внутренней политики РФ. В России есть большой потенциал и все необходимые ресурсы для развития промышленности, но, между тем, перед страной встают определенные задачи, от грамотного решения которых зависит развитие государства в целом. Сегодня в результате принятых Правительством мер, комплексу инвестиций и курсу на импортозамещение отмечается повышение уровня конкурентоспособности промышленных компаний за счет повышения эффективности производства и труда, снижения себестоимости продукции. Общий эффект от совокупности принятых мер служит стимулом роста и развития экономики РФ.

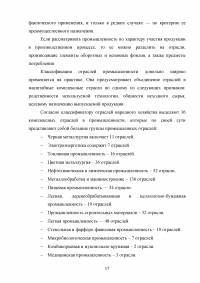

Согласно классификатору отраслей народного хозяйства, выделяют 16 комплексных отраслей в промышленности, которые по своей сути представляют собой большие группы промышленных отраслей.

...