| Код | 333134 | ||

| Дата создания | 2013 | ||

| Страниц | 34 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 21 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Стабильность и долгосрочная устойчивость бюджетов является важнейшим условием управления возрастающими рисками функционирования общественных финансов. Эти риски обусловлены в основном действием таких факторов, как колебании цен на товарных рынках, в частности, на нефть, нестабильность доходов от внешней торговли и международных капиталов; неблагоприятные демографические тенденции, включая старение населения; изменение климата, угрозы стихийных бедствий и эпидемий и т.д.

В такой ситуации возрастает значение эффективного использовании бюджетных ресурсов для достижения целей и приоритетов государственной политики (поскольку граждане требуют более качественных и доступных общественных услуг) и повышения эффективности и прозрачности системы государственного управления, поскольку часто именно бюджетные проблемы являются причиной дестабилизации обстановки в отдельных отраслях экономики и регионах России.

В свое время бурный опережающий рост государственных расходов был вполне оправдан: нужно было компенсировать прежнее хроническое недофинансирование многих важнейших и очень чувствительных для граждан страны сфер. Однако сегодня наступил момент, когда существующие проблемы нельзя гасить лишь потоками бюджетных ассигнований. Нужны серьезные структурные преобразования. Без этого не будет расти качество ни образования, ни здравоохранения, ни эффективность бюджетной сферы и отраслей реальной экономики. Без структурных преобразований ничего не изменится к лучшему, не будет реального роста.

Все вышеизложенное определило актуальность данной работы.

Цель курсовой работы – провести анализ программы повышения эффективности бюджетных расходов на период до 2012 года

Для достижения поставленной цели решались следующие задачи:

Объект исследования – программа повышения эффективности бюджетных расходов на период до 2012 года. Предмет исследования – практика повышения эффективности бюджетных расходов в РФ на современном этапе.

Теоретической и методологической основой исследования являются Законы и Законодательные акты РФ: Конституция Российской Федерации, Бюджетный кодекс РФ, федеральные и региональные законы и другие нормативные и правовые документы, относящиеся к сфере исследования, монографическая и периодическая литература в области финансов.

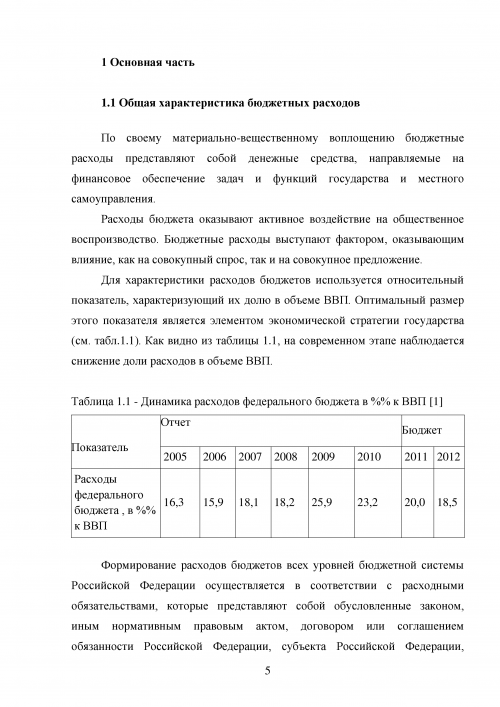

1.1 Общая характеристика бюджетных расходов

По своему материально-вещественному воплощению бюджетные расходы представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Расходы бюджета оказывают активное воздействие на общественное воспроизводство. Бюджетные расходы выступают фактором, оказывающим влияние, как на совокупный спрос, так и на совокупное предложение.

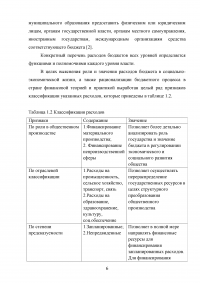

Для характеристики расходов бюджетов используется относительный показатель, характеризующий их долю в объеме ВВП. Оптимальный размер этого показателя является элементом экономической стратегии государства (см. табл.1.1). Как видно из таблицы 1.1, на современном этапе наблюдается снижение доли расходов в объеме ВВП.

...

Таблица 1.1 - Динамика расходов федерального бюджета

...

Таблица 1.2 Классификация расходов

...

1.2 Анализ программы по повышению эффективности бюджетных расходов до 2012 г.

30 июня 2010 года вышло распоряжение Правительства РФ № 1101-р, которым была утверждена Программа по повышению эффективности бюджетных расходов на период до 2012 года и перечень мер по ее реализации в 2010 году. В мае 2004 года уже принимался похожий документ. Тогда было принято постановление Правительства РФ № 249 «О мерах по повышению результативности бюджетных расходов», которым была одобрена Концепция реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах

...

1.3 Меры по повышению эффективности бюджетной политики в области расходов

Несмотря на высокие темпы экономического роста в последние пять лет нынешняя структура Российской экономики еще не отвечает современным требованиям динамично развивающейся страны. Она существенно отличается от структуры развитых стран, где высок удельный вес образования, науки, здравоохранения.

...

2 Практическая часть

Таблица 2.1 - Состав и структура доходов и расходов федерального бюджета в 2011 г.

...

Налоговые доходы занимают наибольший удельный вес в доходах федерального бюджета 54,8%.

Основную часть налогов, сборов и иных обязательных платежей федерального бюджета в 2010г. обеспечивали поступления доходов от внешнеэкономической деятельности 39,2%. На третьем месте – НДС- 17,3%. На втором месте –другие налоги и сборы 18,1%(по причине включения в них налога на добычу полезных ископаемых). На четвертом –таможенные налоги и сборы -15%.

...

ЗАКЛЮЧЕНИЕ

Основными особенностями бюджетной политики в Российской Федерации до 2008 года являлось проведение бюджетной реформы которая предусматривала: 1)формирование бюджетной системы на основе равноправия и самостоятельности всех звеньев бюджетной системы; 2) упрочение системы межбюджетных отношений; 3) укрепление доходной базы региональных и местных бюджетов; 4)государственная поддержка экономики посредством проведения льготной налоговой и кредитной политики, а также прямых бюджетных ассигновании; 5) повышение эффективности использования средств направляемых на социальные нужды.

В результате достаточно жесткой и сбалансированной бюджетной политики в области расходов в Российской Федерации за последнее время удалось достигнуть очень многого:

...

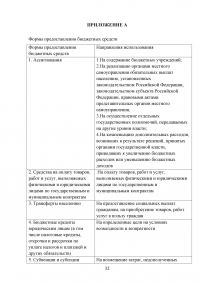

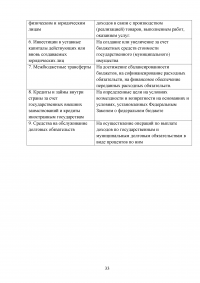

ПРИЛОЖЕНИЕ А

Формы предоставления бюджетных средств

...

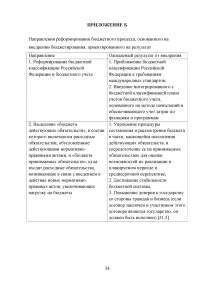

ПРИЛОЖЕНИЕ Б

Направления реформирования бюджетного процесса, основанного на внедрении бюджетирования, ориентированного на результат

...